Update2026.08.02 일

한국투자증권은 15일 네이버(035420)에 대해, 두나무 인수를 계기로 광고·커머스 중심이던 사업 포트폴리오가 핀테크로 다각화될 전망이라며, 투자의견 ‘매수’와 목표주가를 30만원으로 유지했다. 네이버의 전일 종가는 26만2500원이다.

정호윤 한국투자증권 애널리스트는 “두나무 인수가 성공적으로 마무리될 경우, 네이버는 거래소 비즈니스와 자체 메인넷 ‘기와(Giwa)’를 중심으로 스테이블코인 생태계를 구축할 것”이라며 “네이버쇼핑·네이버페이 등 기존 서비스와 결합해 암호화폐 및 일반 결제 양쪽에서 경쟁사 대비 유리한 위치를 선점할 수 있을 것”이라고 분석했다.

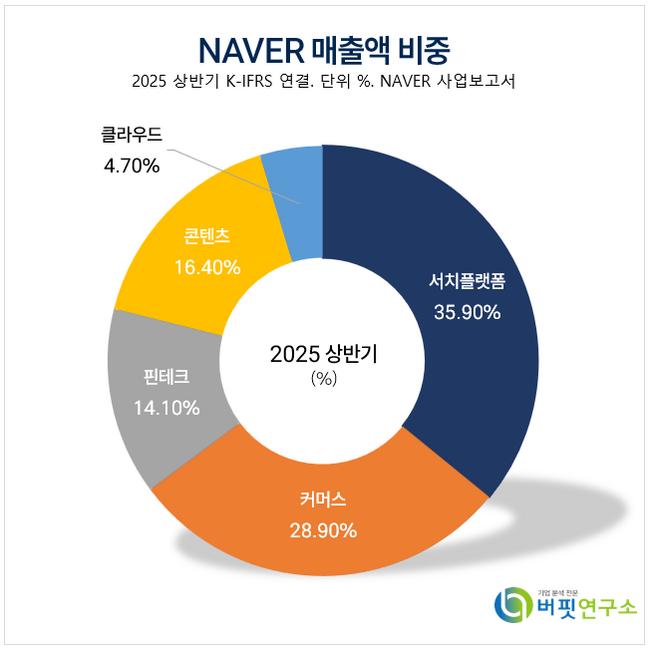

네이버 매출액 비중. [자료=버핏연구소]

네이버 매출액 비중. [자료=버핏연구소]

그는 “미국 금리 인하 사이클 진입과 함께 암호화폐 거래대금이 늘어나고, 스테이블코인, 토큰증권 등 블록체인 기반 비즈니스의 국내 활성화가 예상된다”며 “신성장 동력 부재로 밸류에이션이 하락했던 네이버가 이번 인수로 리레이팅 가능성을 확보했다”고 평가했다.

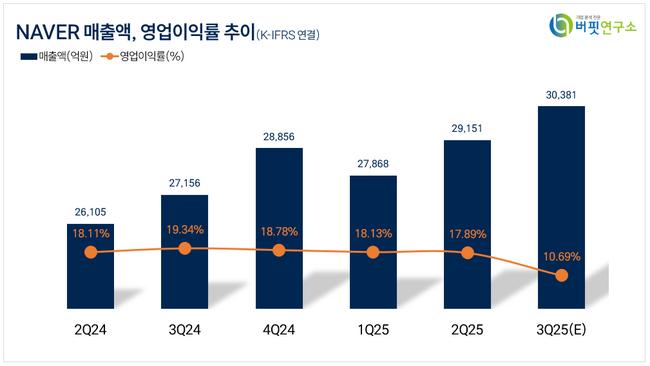

이어 “2025년 연결기준 매출액은 11조9210억원, 영업이익은 2조1760억원으로 각각 전년동기대비 11%, 9.9% 증가할 전망이다”라며 “2026년에는 매출 13조2160억원, 영업이익 2조5240억원으로 성장세가 지속될 것으로 예상된다”고 밝혔다.

또한 “네이버의 사업가치를 서치플랫폼 1조5849억원, 커머스 1조5967억원, 네이버파이낸셜 6774억원으로 평가한다”며 “이를 바탕으로 산출한 적정 시가총액은 50조8370억원, 적정주가는 30만9483원으로 제시된다”고 덧붙였다.

끝으로 “두나무 합병 이후 교환비율과 네이버의 최종 지분율이 확정되면 추가적인 가치 재산정이 가능할 것”이라며 “핀테크 중심의 새로운 성장 스토리를 확보함으로써 2026년에도 가장 주목해야 할 인터넷 대형주로 자리할 것”이라고 전망했다.

네이버는 서치플랫폼, 커머스, 핀테크, 콘텐츠, 클라우드 등 다섯 개 사업부를 운영하고 있으며, 최근 블록체인 기반 생태계 확장과 AI 기술 내재화를 통해 글로벌 경쟁력을 강화하고 있다.

네이버 매출액 및 영업이익률. [자료=버핏연구소]

네이버 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>