Update2026.07.09 목

[버핏연구소=정지훈 기자] NH투자증권이 22일 오리온(271560)에 대해 코코아 가격 하락 추세를 고려할 때 내년 상반기 수익성 개선을 기대한다며 투자의견 '매수'와 목표주가 14만원을 '유지'했다. 오리온의 전일종가는 10만400원이다.

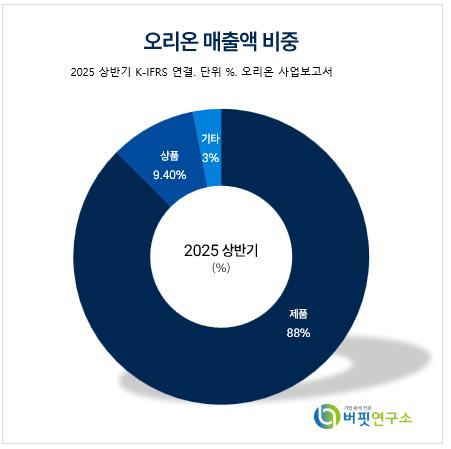

오리온 매출액 비중. [자료=오리온 사업보고서]

오리온 매출액 비중. [자료=오리온 사업보고서]

주영훈 NH투자증권 애널리스트는 오리온이 주요 국가에서 모두 매출 성장률이 확대됐다는 점을 긍정적으로 인식했다. 러시아 법인은 연중 내내 높은 성장률이 이어지고 있으며, 한국과 중국 또한 하반기 들어 가장 높은 성장률을 기록했다.

주영훈 애널리스트는 "아직까지는 원부자재 가격 상승 부담이 존재하지만 코코아 가격 하락이 이루어지고 있다는 점을 고려할 때 내년 상반기에는 수익성 또한 한층 개선될 가능성이 높다"며 "현재 주가는 주가수익비율(PER) 9.2배에 불과해 밸류에이션 부담이 높지 않다고 판단한다"고 전했다.

이어 오리온의 3분기 잠정 실적을 정리했다. 한국 법인은 매출액 961억원(전년동기대비 +9%), 영업이익 151억원(전년동기대비 +13%)을 기록했다. 참붕어빵 회수 관련 영향이 소멸됐으며 추석 명절 관련 물량이 사전 출고되며 호조, 수출 또한 미국 코스트코 입점 확대로 두 자릿수 외형 성장이 지속되고 있다.

중국 법인은 매출액 1245억원(전년동기대비 +10%), 영업이익 257억원(전년동기대비 +3%)을 기록했다. 간식점 및 온라인 채널을 중심으로 매출 성장이 일어났다. 아직까지는 원부자재 가격 상승에 따른 원가부담이 존재하나 출고량 증가효과로 수익성 방어에 성공했다.

베트남 법인은 매출액 411억원(전년동기대비 +4%), 영업이익 74억원(전년동기대비 -3%)을 기록했다. 지정학적 불안에 따른 일부 출고 제한 영향은 지속되고 있으나 4분기에는 개선될 것으로 보인다.

러시아 법인은 매출액 323억원(전년동기대비 +44%), 영업이익 47억원(전년동기대비 +18%)을 나타냈다. 공장 가동률이 연중 내내 100%를 상회할 정도로 판매 호조가 이어지고 있다.

오리온은 비스킷, 파이, 껌, 초콜릿, 스낵 등을 생산 및 판매하고 있다. 현재는 중국, 베트남, 러시아, 인도에 생산공장을 운영하며 글로벌 시장 확장을 진행하고 있다.

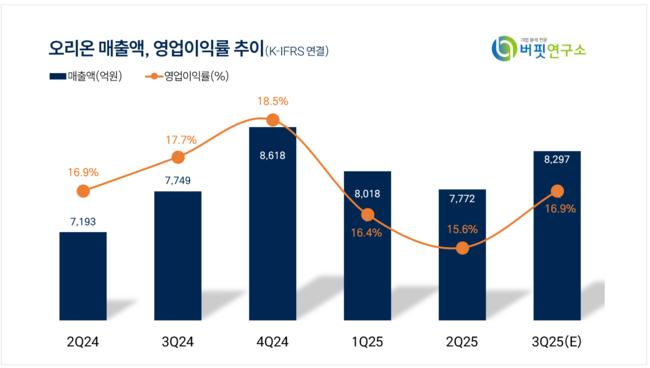

오리온 매출액 및 영업이익률 추이. [자료=버핏연구소]

오리온 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>