Update2026.07.06 월

[버핏연구소=윤승재 기자] IBK투자증권은 23일 LS ELECTRIC(010120)에 대해 “관세 부담에도 불구하고 전력사업 중심의 견조한 성장세가 이어지고 있으며, 부산 초고압변압기 공장 증설로 고부가 제품 매출이 본격 확대될 것”이라며 투자의견 ‘매수’를 유지하고 목표주가를 기존 34만원에서 40만원으로 17.6% 상향 조정했다. LS ELECTRIC의 전일 종가는 31만9500원이다.

김태현 IBK투자증권 애널리스트는 “3분기 연결 매출액은 1조2163억원(전년동기대비 +19.1%), 영업이익은 1008억원(+51.7%)으로 매출은 시장 기대치(1조2170억원)에 부합했으나 영업이익은 11% 하회했다”며 “미국 관세 증가 영향으로 수익성이 다소 둔화됐지만, 전력사업과 자회사 실적이 모두 호조를 보였다”고 분석했다.

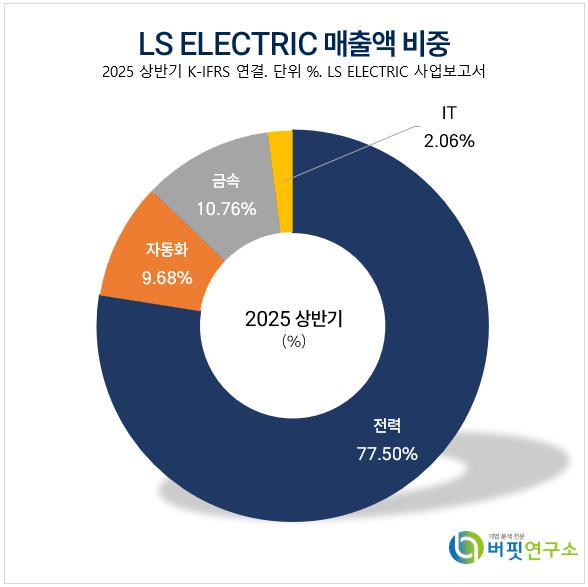

LS ELECTRIC 매출액 비중. [자료=버핏연구소]

LS ELECTRIC 매출액 비중. [자료=버핏연구소]

그는 “전력사업 매출은 7367억원(전년동기대비 +15.1%), 영업이익은 739억원(전년동기대비 +37.4%)을 기록했고, 특히 미국 데이터센터향 배전반 및 변압기 수출이 확대되며 수주잔고가 4조1000억원으로 전년동기대비 40.1% 늘었다”며 “자회사 또한 미국·베트남 법인을 중심으로 성장해 매출 7448억원(전년동기대비 +38.6%), 영업이익 252억원(전년동기대비 +121.1%)을 거뒀다”고 설명했다.

이어 “10월 완공된 부산 초고압변압기 공장이 본격 가동되면 생산능력이 기존 2000억원에서 6000억원으로 세 배 확대돼 초고압변압기 부문 매출이 크게 증가할 것”이라며 “최근 미국향 신규 수주부터는 관세 비용을 판가에 반영하기 시작해 수익성 개선 여지도 커졌다”고 덧붙였다.

또한 그는 “데이터센터, 반도체 패키징, 연료전지 등 다양한 산업으로 고객 기반이 확장되고 있고, 국내 이차전지 고객사를 대상으로 한 ESS 기자재 수주액이 1분기 200억원에서 3분기 1500억원으로 급증했다”며 “해외와 신성장 부문이 동반 성장하는 구도”라고 강조했다.

끝으로 “2026년까지 매출 6조원, 영업이익 5300억원 달성이 가능할 것으로 예상된다”며 “전력 인프라·재생에너지 수요 확대와 함께 글로벌 전력기기 시장 점유율이 높아질 전망”이라고 밝혔다.

LS ELECTRIC는 전력기기와 시스템, 자동화기기와 시스템, 그린에너지사업을 영위하며, 전력부문은 수용가 전력공급과 계통보호용 전력기기를 생산하고 초고압 전력시스템 사업을 수행하고 있다. 최근 스마트그리드(Smart Grid), 신재생에너지, 친환경 전력기기 등 그린에너지 사업을 신성장동력으로 육성하고 있다.

LS ELECTRIC 매출액 및 영업이익률. [자료=버핏연구소]

LS ELECTRIC 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>