Update2026.07.08 수

[버핏연구소=정지훈 기자] 삼성증권이 31일 삼성전자(005930)에 대해 디램 판가 인상과 연속되는 이익 추정 상향이 기대된다며 투자의견 '매수'를 유지하고, 목표주가를 13만원으로 '상향'했다. 삼성증권의 전일종가는 10만4100원이다.

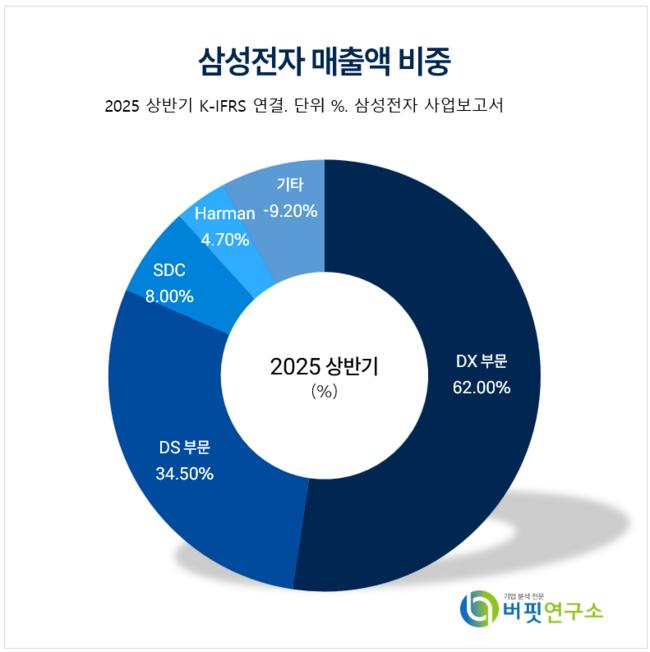

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

이종욱 삼성증권 애널리스트는 디램이 수요가 꺾이거나 공급이 증가할 만한 요인이 보이지 않는다고 말했다. 클라우드 고객사는 3분기에도 이익 서프라이즈를 내며 투자가 이익으로 선순환하고 있음을 증명했고, 내년에도 추가적인 투자 상향을 공언했다.

이종욱 애널리스트는 "삼성전자는 적극적인 카펙스(자본적 지출) 집행을 언급했으나, 생산 증가가 내년 중에 나타나긴 쉽지 않아 보인다"며 "전장은 범용 시장으로 바뀌었는데, 일반 디램의 공급 부족과 캐파 증설은 삼성전자가 그동안 가장 잘해왔던 영역이다"고 전했다.

끝으로 "목표주가를 13만원으로 상향한다"며 "연속되는 디램 가격 인상, 삼성전자가 유일하게 가격(P)과 수량(Q)을 동시에 올릴 수 있는 메모리 기업을 생각할 때 주식 시장에서는 충분히 현실화 될 수 있는 영역"이라고 전망했다.

삼성전자는 DX 부문 9개, DS 부문 5개 해외 지역총괄과 230개 종속기업으로 구성되어 있다. DX 부문은 TV, 냉장고, 스마트폰을, DS 부문은 디램, 낸드 플래쉬, 모바일AP를, SDC는 OLED 패널을, 하만은 디지털 콕핏과 카오디오를 생산·판매하고 있다.

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>