Update2026.07.08 수

하나증권은 4일 팬오션(028670)에 대해 “액화천연가스(LNG·Liquefied Natural Gas) 운반선 추가 수주 기대감이 유효하고, 시황 또한 견조해 연간 우상향 흐름이 유지될 것”이라며 투자의견 ‘매수’와 목표주가 4800원을 유지했다. 팬오션의 지난 3일 종가는 3730원이다.

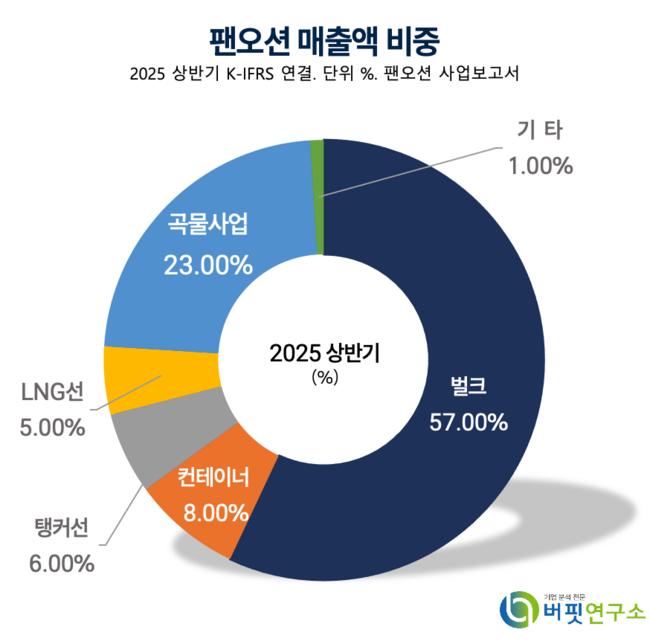

안도현 하나증권 애널리스트는 “3분기 매출액은 전년동기대비 1% 감소한 1조2695억원, 영업이익은 2% 감소한 1252억원으로 컨센서스에 부합했다”며 “곡물사업 매출 감소와 선대 축소로 벌크 부문 매출액이 4% 줄었고, 케이프 용선량 축소로 벌크선운임지수(BDI·Baltic Dry Index) 상승폭만큼 실적이 따라가지 못했다”고 설명했다.

팬오션 매출액 비중. [자료=버핏연구소]

팬오션 매출액 비중. [자료=버핏연구소]

그는 “LNG선 매출액은 전년동기대비 243% 증가했고, 영업이익은 372억원(영업이익률 44%)으로 수익성이 유지됐다”며 “벌크선·컨테이너선·탱커선 부문은 각각 영업이익률 7.3%, 3.6%, 26.8%를 기록했다”고 분석했다.

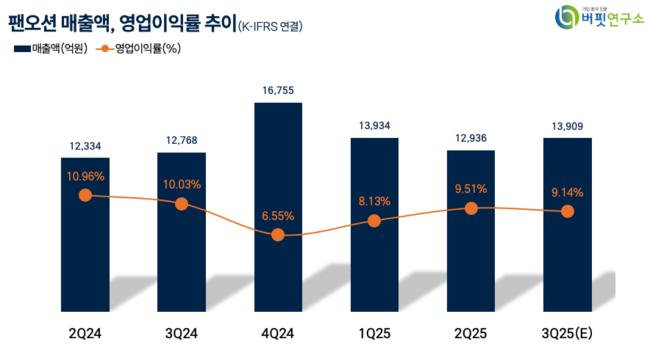

또한 “4분기 영업이익은 전년동기대비 15%, 전분기대비 1% 증가한 1266억원으로 전망하며, 2025년 연간 영업이익은 4880억원으로 예상한다”고 밝혔다.

이어 “한국가스공사의 LNG 운송 계약 구조 변화에 따라 팬오션의 LNG선 추가 수주 가능성이 존재하며, 이는 실적 반영 시점이 오는 2027년 이후라도 주가 모멘텀으로 작용할 것”이라고 덧붙였다.

하나증권은 “국제해사기구(IMO) 중기조치 유예에도 불구하고 벌크선 운임의 하방 압력은 크지 않다”며 “2025년 오더북이 팬데믹 이후 최저 수준으로, 공급 증가 압력이 낮아 시황은 견조할 것”이라고 분석했다. 이어 “현재 주가는 12개월 선행 주가수익비율(PER) 6배, 주가순자산비율(PBR) 0.3배 수준으로 절대적으로 낮다”며 “LNG선 모멘텀을 고려할 때 현 주가는 지나치게 저평가돼 있다”고 평가했다.

2025년 팬오션의 매출액은 5조3882억원, 영업이익은 4880억원(전년동기대비 +3.6%), 순이익은 3183억원(전년동기대비 +18.7%)으로 전망됐다. 주당순이익(EPS)은 595원, 자기자본이익률(ROE)은 5.5%다. 목표주가 산출 근거는 12개월 선행 주가수익비율 6배 적용이다.

팬오션은 지난 1966년 설립된 해운기업으로, 싱가포르와 한국 증시에 상장돼 있다. 하림그룹 계열사로 72개 관계사를 두고 있으며, 벌크·비벌크 화물 운송과 곡물 사업을 영위한다. 선박 운항과 리스크 관리 역량을 기반으로 벌크선 부문 글로벌 경쟁력을 확보하고 있다.

팬오션 매출액, 영업이익률 추이. [자료=버핏연구소]

팬오션 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>