Update2026.07.06 월

[버핏연구소=정지훈 기자] 메리츠증권이 5일 크래프톤(259960)에 대해 순환매에 따른 밸류에이션 매력 부각이 연말까지 유효하다며 투자의견 '매수'와 목표주가 51만원을 '유지'했다. 크래프톤의 전일종가는 27만9000원이다.

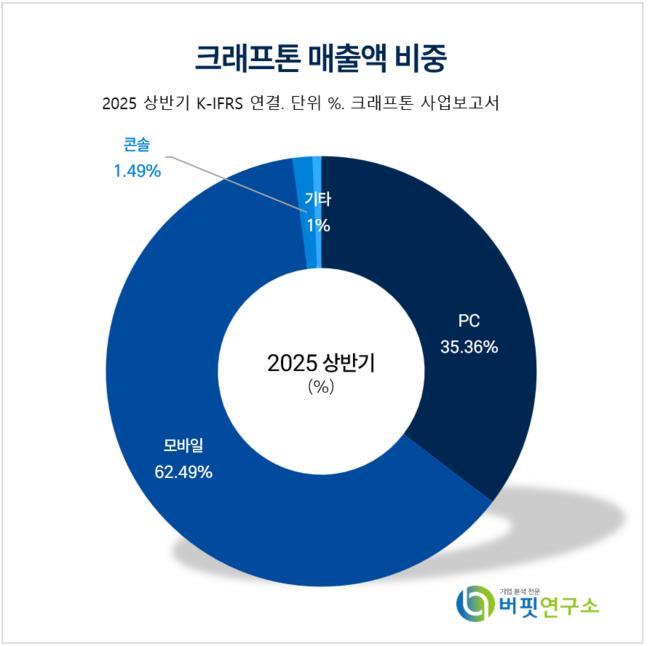

크래프톤 매출액 비중. [자료=크래프톤 사업보고서]

크래프톤 매출액 비중. [자료=크래프톤 사업보고서]

이효진 메리츠증권 애널리스트는 크래프톤이 3분기 연결 기준 매출액 8706억원(전년동기대비 +21%), 영업이익 3486억원(전년동기대비 +7.5%)을 기록하며 메리츠증권 기대치를 하회했다고 말했다. 모바일 부문은 300억원 가량 낮았으며, 비연속적 성격의 일부 비용으로 메리츠증권의 추정치를 500억원 하회했다.

3분기 PC는 월간 활성 사용자(MAU)가 9% 증가하며 양호한 성과를 기록했다. 7월 에스파 콜라보, 8월 부가티 콜라보가 이어지며 PC매출은 29% 증가했다. 반면, 모바일은 기대치를 하회했다. 슈퍼카 콜라보로 15% 성장하며 예상에 부합한 듯 했으나, 넵튠 반영을 감안하면 테크놀로지 수익에서 예상을 300억원 하회했을 것으로 추정했다.

이효진 애널리스트는 "크래프톤은 지난 7월 자회사 '언노운월즈' 임원진 이슈가 발생해 기대작이었던 '서브노티카2 얼리억세스' 출시가 내년으로 지연됐음을 공식화했다"며 "이로 인해 3분기 비연속적 성격의 소송비가 100억원 이상, 국책 사업 관련 서버비 등이 2분기 추가된 점을 제외하면 특이사항은 없었다"고 전했다.

이어 "3분기 펍지 PC 매출은 견조했으나 경쟁작 등장과 신작 지연으로 인해 주가는 모멘텀이 부재했다"며 "4분기 펍지 PC는 포르쉐 콜라보로 양호하나 전분기대비 성장률은 밋밋하며 모바일은 춘절 이전 쉬어가는 시기다"고 분석했다.

끝으로 "결국 지스타를 통해 공개될 '팰월드M'이 2년전 '인조이'처럼 반응을 이끌어내야 한다"며 "체크 후 신규 적정주가를 제시할 것으로 전망된다"고 설명했다.

크래프톤은 게임 개발 및 퍼블리싱을 주력으로 하며, 배틀그라운드, 서브노티카 등을 서비스하고 올해 인조이를 얼리 액세스로 출시했다. 현재는 제작 및 퍼블리싱 역량을 강화하며 IP 확보에 집중하고 있다.

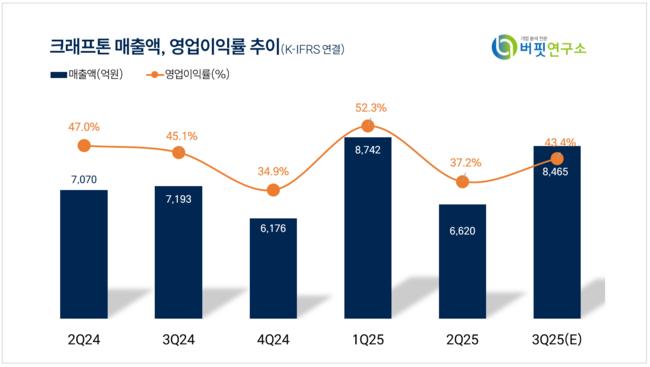

크래프톤 매출액 및 영업이익률 추이. [자료=버핏연구소]

크래프톤 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>