Update2026.07.08 수

[버핏연구소=이승윤 기자] NI스틸(대표이사 이창환. 008260)이 11월 건축자재주 저PER 1위를 기록했다.

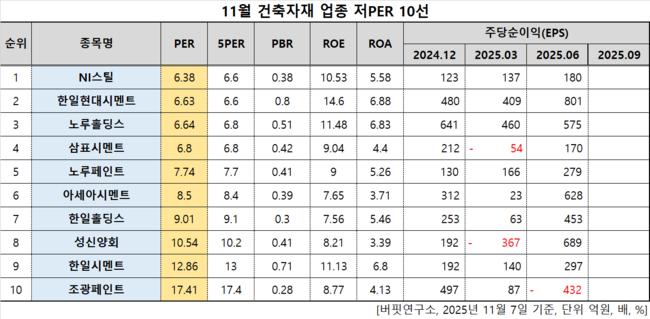

11월 건축자재주 저PER 10선. [자료=버핏연구소]

11월 건축자재주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 NI스틸이 11월 건축자재주 PER 6.38배로 가장 낮았다. 이어 한일현대시멘트(006390)(6.63), 노루홀딩스(000320)(6.64), 삼표시멘트(038500)(6.8)가 뒤를 이었다.

NI스틸 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

NI스틸 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

NI스틸은 지난 3분기 매출액 652억원, 영업이익 82억원으로 전년동기대비 매출액은 15.81%, 영업이익은 34.43% 증가했다(K-IFRS 연결).

건설경기 침체가 지속되며 2022년, 2023년의 호실적까지는 아니지만 강재리스의 견조한 수익성을 바탕으로 꾸준히 좋은 실적을 기록하고 있다. 데크플레이트, 커튼월 등 건축기둥이나 보, 바닥재, 내장재 등의 제품군만 올해 1000억원의 매출을 전망한다.

회사는 강건재 합성보와 합성기둥, 데크플레이트, 스틸커튼월을 주력으로 생산다. 1972년 12월 설립됐고 1975년 6월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>