Update2026.07.08 수

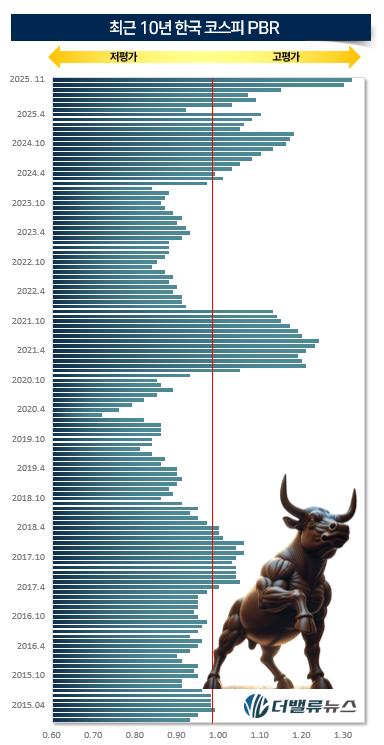

[버핏연구소=윤승재 연구원] 증시 조정에도 한국 코스피 PBR(주가순자산배수)이 1.3배를 넘으면서 최근 10년(2015.1~2025. 11) 이래 최고치에 도달한 것으로 조사됐다.

버핏연구소가 한국거래소 정보데이터시스템 등을 바탕으로 최근 10년 코스피 PBR을 조사한 결과 7일 현재 1.32배로 최고치에 도달했다. 코스피 PBR은 3일 1.42배를 찍었다가 증시 조정을 받으며 1.3배 수준으로 낮아졌다. 코스피 PBR은 코스피 상장주식의 시가총액을 자본총계로 나눈 값으로 1배를 넘으면 고평가됐다고 본다.

최근 10년 한국 코스피 PBR. [자료=한국거래소]

최근 10년 한국 코스피 PBR. [자료=한국거래소]

이 기간 이전까지의 최고치는 2021년 6월 1.24배로 코로나19 이후 당시 유동성 장세로 인해 PBR이 급등했다. 이 기간 최저치는 2022년 10월 0.85로 글로벌 경기 침체 우려와 고금리 기조가 겹쳤던 시점이었다.

7일 기준 코스피 PBR 1.32배는 한국 주식 시장의 역사적 기준으로 볼 때 높은 수준이며, 고평가 영역에 진입했다고 해석된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>