Update2026.07.06 월

[버핏연구소=김도하 기자] 한국투자증권은 14일 삼성화재(000810)에 대해 3분기 보험손익 부진을 투자손익이 만회하며 순이익이 컨센서스에 부합했다고 분석했다.

내년 실적 반등과 자본력을 바탕으로한 개선 가능성이 열려있다고 판단하며, 목표주가를 58만원으로 상향하고 투자의견 '매수'를 유지했다. 삼성화재의 전일 종가는 50만원이다.

홍예란 한국투자증권 애널리스트는 "3분기 지배순이익은 5380억원으로 컨센서스에 부합했다"고 밝혔다.

이어 "보험손익은 3690억원으로 전년동기대비 23% 감소한 반면, 투자손익은 기존 추정치를 14% 상회하며 3321억원을 기록했다"고 설명했다.

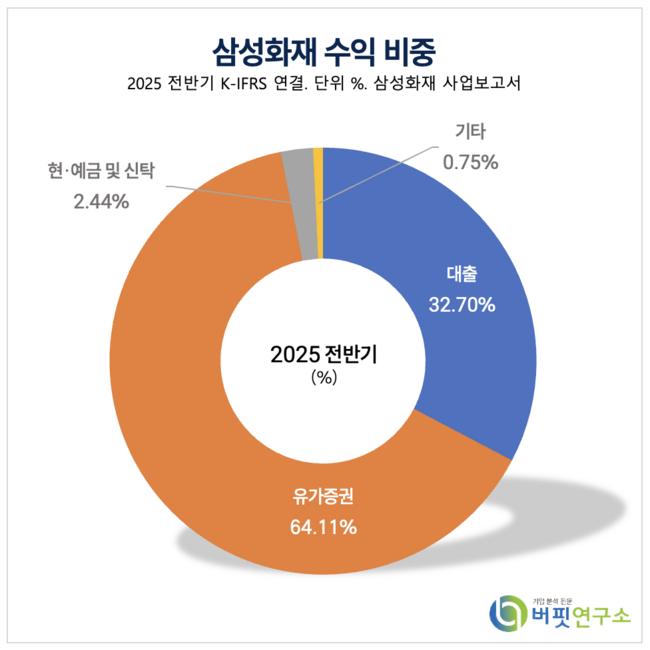

삼성화재 수익 비중. [자료=버핏연구소]

삼성화재 수익 비중. [자료=버핏연구소]

보험손익의 악화 흐름은 예상보다 가팔랐다. 그는 "장기보험손익은 연중 보험금 지급 증가 추세가 지속되며 보험금 예실차가 전년동기대비 11% 감소한 3839억원을 기록했다"고 말했다.

이어 "자동차보험손익은 -648억원으로 적자 전환했다”며 “분기 손해율이 89.9%로 전년동기대비 6.1p% 상승했다"고 덧붙였다.

이에 삼성화재는 내년 보험료율 인상을 검토 중임을 밝혔다.

한편 투자손익은 견조한 모습을 보였다. 그는 "투자손익은 채권 교체매매에 따라 이자손익이 안정적으로 증가하는 가운데 금융시장 호조로 보유자산 평가이익도 확고하다"고 강조했다.

끝으로 “내년은 실적 개선이 기대된다”며 “보험계약 서비스 마진(CSM) 조정에 따른 보험금 예실차 회복, 자동차보험손익 반등, 해외법인 지분법 손익 확대 등에 따라 순이익이 전년대비 11% 증가할 것이다”고 전망했다.

삼성화재는 1952년 설립된 손해보험사로, 손해보험업과 제3보험업을 핵심사업으로 영위하고 있다. 지난 9월 말 기준 275.9% 지급여력비율(K-ICS)에 따라 향후 유연한 의사 결정이 가능하다며 업계에서 긍정적인 평가를 받고있다.

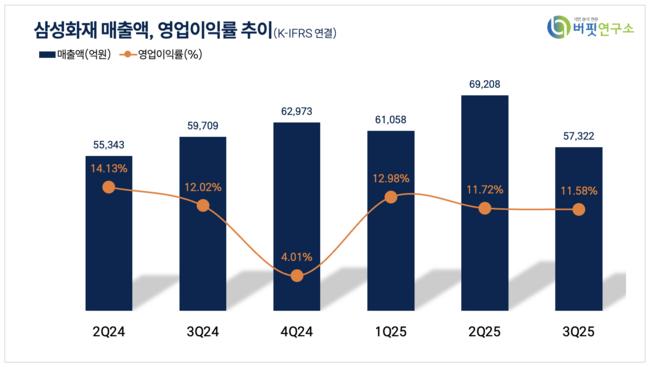

삼성화재 매출액 및 영업이익률. [자료=버핏연구소]

삼성화재 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>