Update2026.07.08 수

[버핏연구소=윤승재 기자] 키움증권은 18일 실리콘투(257720)에 대해 북미 채널이 오랜 조정 끝에 성장세로 전환한 가운데 유럽·중동 등 주요 지역의 외형 확대가 이어지면서 2026년까지 높은 이익 성장이 가능할 것으로 전망하며 투자의견 '매수'와 목표주가 6만5000원을 유지했다. 실리콘투의 전일 종가는 4만5100원이다.

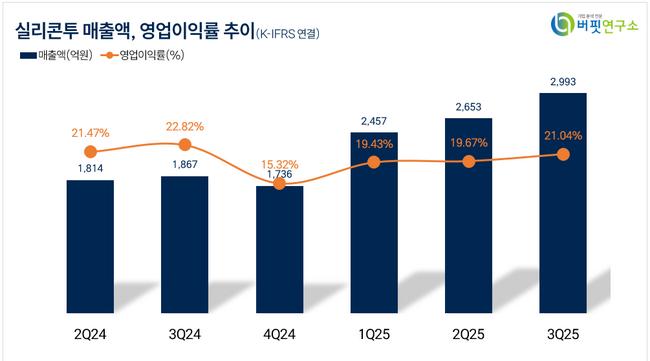

조소정 키움증권 애널리스트는 "3분기 매출액 2994억원(전년동기대비 +60%), 영업이익 631억원(전년동기대비 +48%)으로 시장 기대에 부합했다"며 "특히 북미 매출이 +12%로 반등한 점이 의미 있는데, 얼타·월그린즈·티제이엑스(TJX)·아이허브 등 리테일러의 K-뷰티(Beauty) 수요가 다시 늘어나며 금리·관세 영향으로 위축됐던 판매 흐름이 회복되고 있다"고 밝혔다.

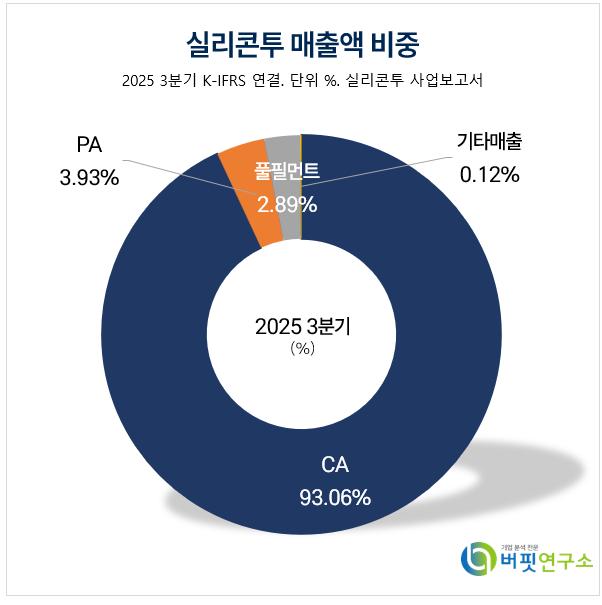

실리콘투 매출액 비중. [자료=버핏연구소]

실리콘투 매출액 비중. [자료=버핏연구소]

그는 "유럽은 3분기 1019억원(전년동기대비 +138%)을 기록하며 국가 수가 40개에서 50개로 확대된 영향이 컸고, 중동 지역 매출도 법인 설립 효과로 305억원(전년동기대비 +55%)을 기록했다"며 "브랜드의 글로벌 확산 속도가 빨라질수록 실리콘투의 물류·재고·채권관리 원스톱 서비스에 대한 수요가 구조적으로 증가하고 있다"고 분석했다.

특히 그는 전일 열린 '스타일코리아 2025(StyleKorean K-Beauty Conference)'에서 공유된 미미박스 사례를 언급하며 "미국 오프라인 진출 과정에서 물류비 급증·재고 누적·채권 회수 지연 등으로 고전했던 미미박스가 올해부터 실리콘투에 미국 운영 전반을 위탁하면서 물류비 –66%, 재고일수 –54일, 매출채권 회수일 –10일 개선 효과를 얻었다"며 "공급 안정성과 비용 효율성 확보가 매장 확대로 이어진 만큼 미국 내 브랜드 이탈 우려는 과도했다"고 강조했다.

끝으로 "2025년과 2026년 영업이익은 각각 2150억원, 2836억원으로 추정되며 영업이익률도 20% 내외의 높은 수준이 유지될 전망"이라며 "글로벌 K-뷰티 수요 확대와 직영형 공급망 경쟁력을 기반으로 실리콘투는 가장 강한 구조적 성장 기업 중 하나"라고 설명했다.

실리콘투는 K-뷰티 브랜드 제품을 전세계로 유통하는 기업이다. 최근 중소기업과 영세 브랜드를 위해 지분 투자, 해외판로개척, 영업대행, 소셜네트워크서비스(SNS) 마케팅 지원으로 전자상거래(E-Commerce) 적응 솔루션을 제공하고 있다.

실리콘투 매출액 및 영업이익률. [자료=버핏연구소]

실리콘투 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>