Update2026.07.06 월

[버핏연구소=정지훈 기자] 한국투자증권이 18일 쎄크(081180)에 대해 튜브(Tube) 기술을 내재화한 국내 유일 업체라며 이러한 점이 수주 확대의 핵심 동력으로 작용할 것이라는 전망을 내놓았다. 다만, 투자의견과 목표주가는 모두 '미제시'했다. 쎄크의 전일종가는 9620원이다.

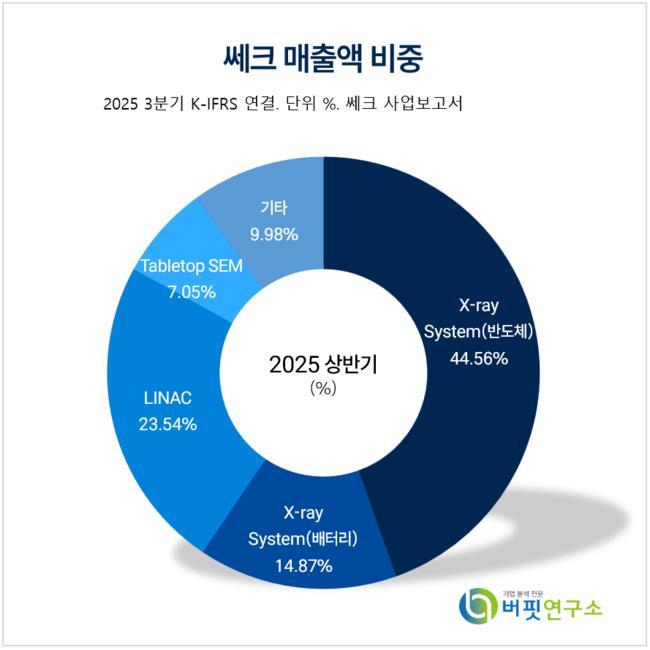

쎄크 매출액 비중. [자료=쎄크 사업보고서]

쎄크 매출액 비중. [자료=쎄크 사업보고서]

조수현 한국투자증권 애널리스트는 쎄크가 지난 17일 북미 미메모리 반도체 기업 N사로부터의 수주 가능성이 언론에 언급되면서 주가가 급등했다고 말했다. 해당 건은 아직 공식 수주로 확정된 것은 아니지만, 수주 가능성 자체는 높다고 파악했다.

조수현 애널리스트는 "이번 장비는 고대역 메모리(HBM) 검사용이 아니라 그래픽 처리 장치(GPU) 병렬 연결용 보드에서의 엑스레이 전수검사 장비로 추정된다"며 "이와 비슷한 장비는 연초 국내 통합 장비 제조 회사(IDM) 업체에서도 요청이 있었고, 최근 패키징 공정 전반에서 엑스레이 검사 수요가 지속적으로 증가하는 추세"라고 전했다.

이어 "광학검사는 제품 외곽부의 마이크로범프 불량 검출이 어렵지만, 엑스레이는 가장자리를 비롯해 중앙부 범프까지 결함 검출이 가능하다는 장점이 있다"며 "패키징 미세화로 범프 크기가 축소되면서 불량률이 높아진 점도 엑스레이 채택 확대의 배경이다"고 말했다.

쎄크는 3분기 매출액 157억원(전년동기대비 +20%), 영업이익 0.1억원을 기록하며 흑자 전환에 성공했다.

그는 "4분기 실적은 더 양호할 전망으로 매출액은 245억원, 영업이익은 25억원을 예상한다"며 "2차전지 검사장비 매출 지연으로 영업이익 연간 적자전환이 예상되는 점은 아쉽지만, 시선은 2025년보다 2026년을 바라봐야 한다"고 덧붙였다.

또 "쎄크의 가장 강력한 경쟁력은 엑스레이 검사장비의 핵심 부품은 튜브를 자체 제작할 수 있는 기술력이다"며 "해외 경쟁사 장비로는 검출하지 못했던 결함을 쎄크가 고성능 튜브 기반의 고해상도 검사로 해결해 수주가능성이 높은 상황이다"고 설명했다.

끝으로 "최근 N사향 장비 외에도 국내 IDM향 신규장비 수주 등 여러 모멘텀이 동시에 대기중"이라며 "특히 방산용 선형가속기(LINAC) 검사장비는 4분기 해외 고객사 1대, 내년 상반기 국내 H사향 수주 가능성이 높아진 상태로 튜브 기술을 내재화 한 국내 유일 업체라는 점에서 수주 확대를 이어나갈 것"이라고 마무리했다.

쎄크는 반도체·배터리 산업용 엑스레이 시스템, 방위산업용 선형가속기 시스템, 연구·분석용 테이블탑 주사전자현미경(SEM)을 개발·판매하고 있다.

쎄크 매출액 및 영업이익률 추이. [자료=버핏연구소]

쎄크 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>