Update2026.07.06 월

미래에셋증권은 지난 18일 대우건설(047040)에 대해, 중동 대형 플랜트와 신재생에너지 프로젝트 수주가 본격화되며 내년 실적 개선세가 뚜렷해질 것이라며 투자의견 ‘매수’와 목표주가 8700원을 유지했다. 대우건설의 지난 18일 종가는 6400원이다.

박경근 미래에셋증권 애널리스트는 “2025년 매출액은 10조4000억원, 영업이익은 7200억원으로 전년동기대비 각각 7%, 18% 증가할 것”이라며 “사우디, 카타르 등 중동 지역의 신규 플랜트 수주와 국내 에너지 신사업 진출이 실적 회복의 핵심 요인”이라고 설명했다.

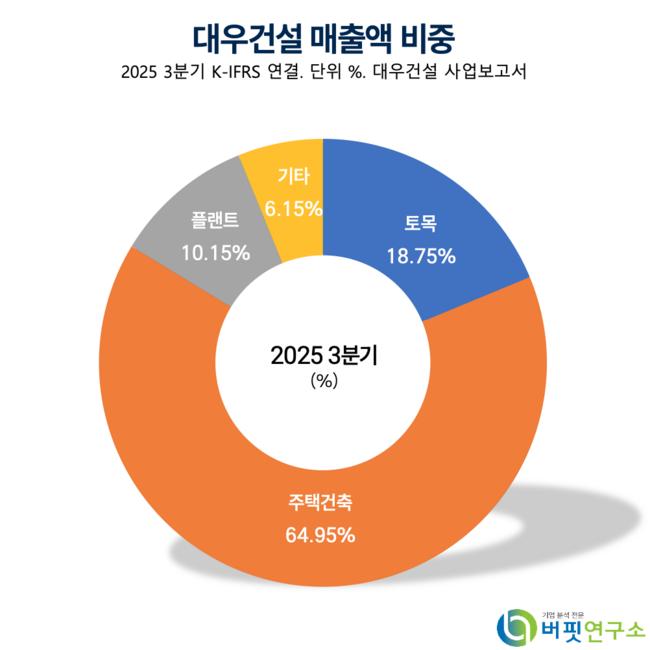

대우건설 매출액 비중. [자료=버핏연구소]

대우건설 매출액 비중. [자료=버핏연구소]

그는 “국내 주택경기 둔화에도 해외 매출 비중이 55%까지 확대될 전망이며, 특히 루왁(Luac) 수처리 플랜트, 사우디 아람코 발주 석유화학 프로젝트 등 고마진 공사가 반영된다”며 “에너지 사업부는 해상풍력과 수소 인프라 설계·조달·시공(EPC) 기반으로 신성장동력 확보가 기대된다”고 분석했다.

이어 “대우건설은 3분기 누적 매출액 7조8000억원, 영업이익 5100억원을 기록하며 전년동기대비 12% 증가했다”며 “원가율 안정화와 고수익 해외 프로젝트 매출 인식이 맞물리며 영업이익률은 6.5% 수준으로 개선됐다”고 덧붙였다.

박 애널리스트는 “내년까지 연평균 매출 성장률(CAGR)은 6%, 영업이익률은 7%대 유지가 가능할 것”이라며 “현재 주가는 주가수익비율(PER) 4.5배로 역사적 밴드 하단에 위치해 있어 밸류에이션 매력이 높다”고 평가했다.

대우건설은 지난 2000년 인적분할로 설립된 종합건설회사로 국내외 토목·건축·플랜트·에너지 사업을 영위하며, 최근 소형모듈원자로(SMR), 수소 생산 및 저장시설 등 에너지 신사업 투자를 강화하고 있다. 또한, 중동·아프리카 지역 플랜트 수주 확대와 함께 국내 인프라·도시정비사업에도 참여하며 사업 포트폴리오를 다변화하고 있다.

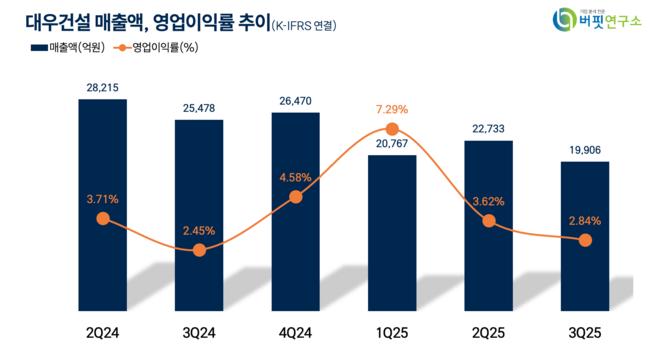

대우건설 매출액, 영업이익률 추이. [자료=버핏연구소]

대우건설 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>