두산에너빌리티는 지난 1962년 설립된 발전설비·건설기계 제조기업으로, 2001년 두산그룹 편입 후 2022년 두산에너빌리티로 사명을 변경했다. 발전·담수·주단조·건설과 연료전지 등 에너지 설비 사업을 영위하며, 원자력·복합화력·풍력 등 발전기기와 주기기를 생산한다.

Update2026.07.08 수

KB증권은 24일 두산에너빌리티(034020)에 대해 “대형 원전 수주 파이프라인이 본격적으로 가동되고 있다”며 투자의견 ‘매수’와 목표주가 11만원을 유지했다. 지난 23일 종가는 7만3100원이다.

정혜정 KB증권 애널리스트는 “체코 원전이 올해 말 수주잔고에 반영될 예정이며, 웨스팅하우스가 유럽에서 추진 중인 불가리아(2기)와 폴란드(3기) 원전 기자재 수주도 오는 2026~2027년 중 본격화될 전망”이라고 밝혔다.

이어 “미국의 페르미 아메리카(Fermi America) 프로젝트도 오는 2030년 초반 가동을 목표로 진행 중이어서, 미국 시장 진출 시점이 예상보다 빨라질 가능성이 있다”고 덧붙였다.

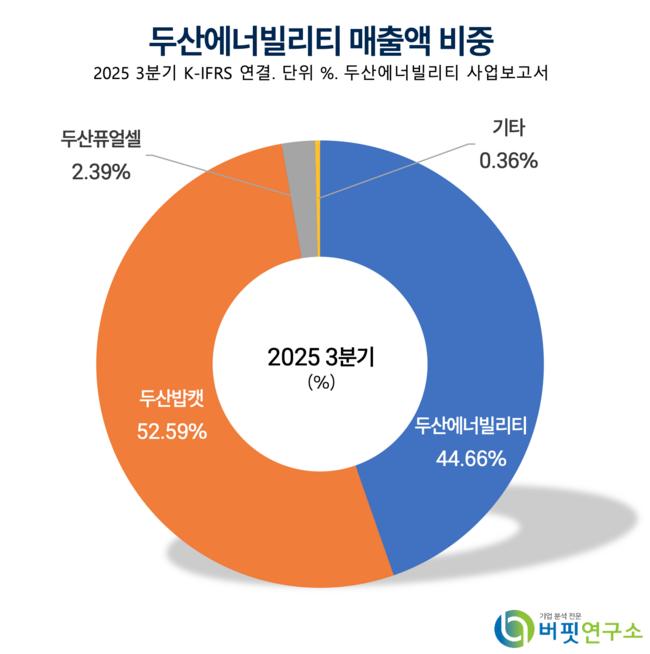

두산에너빌리티 매출액 비중. [자료=버핏연구소]

두산에너빌리티 매출액 비중. [자료=버핏연구소]

그는 “소형모듈원전(SMR·Small Modular Reactor) 시장에서도 두산에너빌리티의 입지가 강화되고 있다”며 “전략 파트너사 뉴스케일(NuScale)과 엑스에너지(X-energy)가 각각 티브이에이(TVA)·센트리카(Centrica)와 최대 6GW 규모의 SMR 개발 협약을 체결했고, 영국 롤스로이스SMR(Rolls-Royce SMR) 등 신규 파트너십 확대도 기대된다”고 설명했다.

KB증권은 두산에너빌리티가 확대되는 SMR·가스터빈 수요에 맞춰 생산능력(capa) 증설에 나선 점도 긍정적으로 평가했다. 현재 대형 원전 생산라인 일부를 SMR 생산에 활용하고 있으나, 2026년 1분기 중 신규 SMR 라인을 착공해 연산 12기 수준에서 최소 20기 모듈 생산이 가능할 것으로 전망된다.

지난해 매출액은 16조2330억원, 영업이익은 1018억원으로 추정됐다. 2025년은 매출액 16조6755억원, 영업이익 972억원으로 전년동기대비 각각 3.2%, -4.5% 변동이 예상된다. 내년에는 매출액 19조2220억원(전년동기대비 +14.7%), 영업이익 1583억원(전년동기대비 +62.9%)으로 성장할 전망이다.

KB증권은 목표주가 산정 시 할인율 8.12%, 영구성장률 2.3%를 적용한 현금흐름할인법(DCF) 기반 평가를 사용했으며, 이에 따른 12개월 선행 주가순자산비율(P/B·Price-to-Book ratio)은 8.69배 수준이다.

두산에너빌리티는 지난 1962년 설립된 발전설비·건설기계 제조기업으로, 2001년 두산그룹 편입 후 2022년 두산에너빌리티로 사명을 변경했다. 발전·담수·주단조·건설과 연료전지 등 에너지 설비 사업을 영위하며, 원자력·복합화력·풍력 등 발전기기와 주기기를 생산한다.

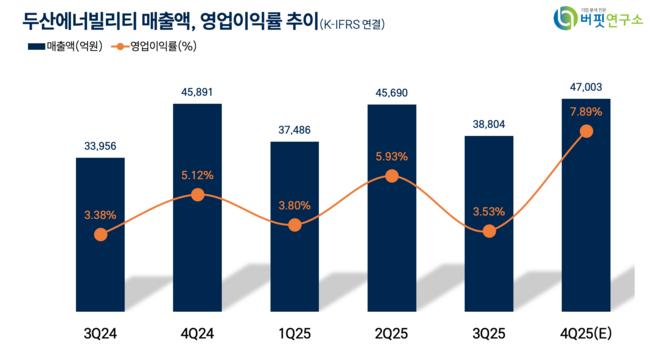

두산에너빌리티 매출액, 영업이익률 추이. [자료=버핏연구소]

두산에너빌리티 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>