Update2026.07.08 수

[버핏연구소=이승윤 기자] KB증권이 25일 CJ(001040)에 대해 3분기는 온라인 및 오프라인 매출이 성장을 이끌었고 4분기에는 대형 이벤트 효과•방한 관광객 증가•CJ푸드빌 해외 성장이 전체 실적을 이끌 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 22만원으로 상향했다. CJ의 전일 종가는 18만2800원이다.

박건영 KB증권 애널리스트는 “신유통 관련 비상장 자회사의 3분기 매출액 및 순이익은 전년동기대비 각각 26.2%, 31.8% 증가했다”며 “중국인 단체 관광 등 인바운드(외국인의 국내 여행) 매출 성장보단 온•오프라인 매출이 성장을 이끌었다”고 전했다.

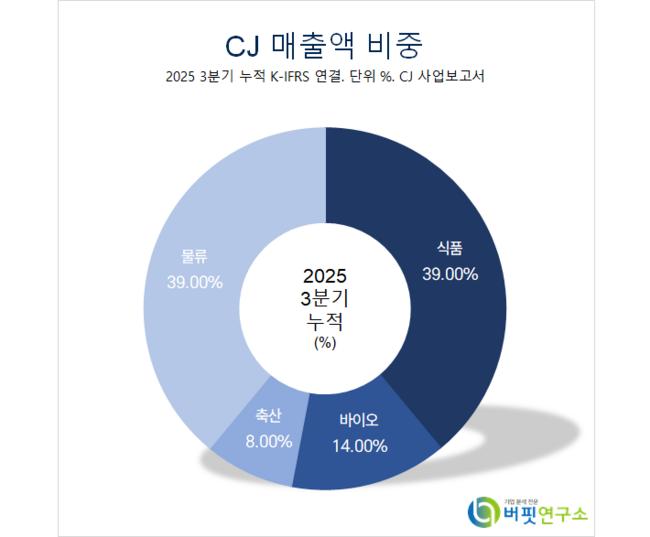

CJ 매출액 비중. [자료=버핏연구소]

CJ 매출액 비중. [자료=버핏연구소]

이어 “4분기에도 연말 할인, 공휴일 등 대형 이벤트 효과와 방한 관광객 증가로 성장은 이어질 것”이라며 “한국관광공사와 주요 언론에 따르면 외국인 관광객은 올해 사상 처음으로 2000만명을 넘어설 것”으로 전망했다.

나아가 “최근 ‘한일령’ 현상까지 고려하면 중국인 관광 수요는 더 높아질 것”이라며 “식품 비상장 자회사 CJ푸드빌은 연내 미국 조지아주 생지 공장을 완공하고 내년부터 가동해 현지 가맹점 확장을 지원할 것으로 보여 CJ푸드빌의 해외 매출 성장에 주목해야 한다”고 밝혔다.

끝으로 “CJ는 2023~2025 사업연도에 대해 별도재무제표 기준 당기순이익(일회성 비경상이익 제외)의 70% 이상 배당할 계획”이라며 “지난 3년간 평균 배당성향은 71%(별도 당기순이익 기준)이고 최근 분기보고서 기준 자사주 보유 비중은 7.3%”라고 설명했다.

CJ는 식품, 생명공학, 물류, 엔터테인먼트 등을 영위하는 지주사다. 가공•소재식품, 발효•정제 기술 기반 영양 사업과 물류사업이 주력이고 문화, 플랫폼, 웰니스, 지속 가능성을 4대 성장엔진으로 정립했다.

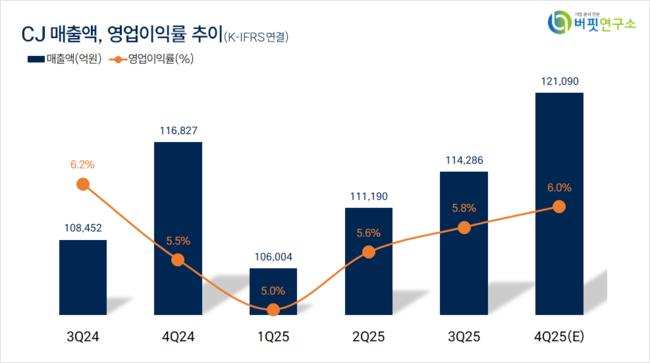

CJ. 매출액 및 영업이익률. [자료=버핏연구소]

CJ. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>