Update2026.07.08 수

[버핏연구소=이승윤 기자] 신영증권은 26일 엔씨소프트(036570)에 대해 아아온2와 리니지 시리즈가 PC게임으로 변경되며 지급수수료율이 감소할 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 31만원으로 상향했다. 엔씨소프트의 전일 종가는 20만8000원이다.

김지현 신영증권 애널리스트는 “’아이온2’ 출시 이틀차까지 평균 DAU(월간활성이용자수) 150만명 이상, 2일차 누적 매출은 100억원, PC 결제 비중은 전체의 90% 이상”이라며 “이에 ‘아이온2’를 PC게임으로 분류해 매출 추정을 변경한다”고 밝혔다.

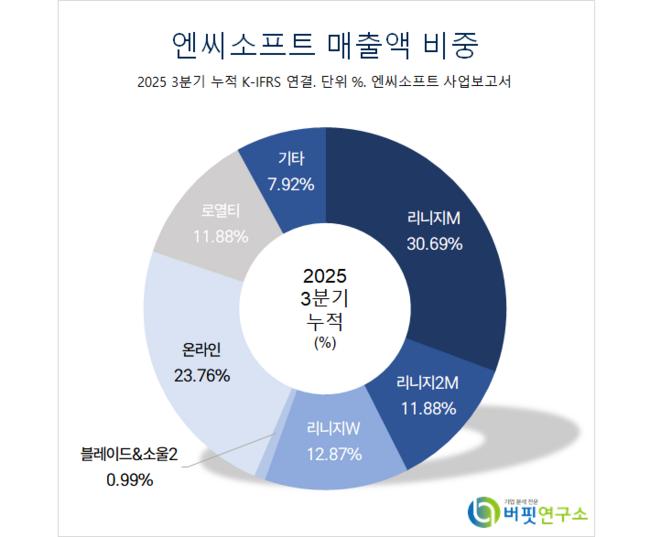

엔씨소프트 매출액 비중. [자료=버핏연구소]

엔씨소프트 매출액 비중. [자료=버핏연구소]

그는 “모바일 수수료 대비 20%p 감소한 10% 미만의 수수료가 부과될 것”이라며 “내년 글로벌 합산 매출액 5000억원에서 예상 수수료가 30%가 아닌 10%로 감소돼 1000억 수준의 수수료 절감이 가능할 것”으로 전망했다.

한편 “모바일 게임인 ‘리니지M’, ‘리니지2M’은 지난 12일부터, ‘리니지W’는 26일부터 퍼플 런처에서 PC게임으로 변경돼 구글 결제 서비스가 아닌 퍼플 스토어 결제로 변경됐다”며 “‘아이온2’를 제외한 기존 모바일 게임 PC결제 전환율이 50%라고 가정할 시 내년 연간 800억원 규모의 수수료 절감 효과가 나타날 것”으로 기대했다.

이어 “‘리니지M’은 퍼플 내 PC 결제로 전환되며 게임 매출 순위가 10위권으로 하락했다”며 “월드던전 업데이트가 지난달 29일부터 진행돼 해당 시기 이전의 매출과 비슷한 수준의 매출이 나온다고 가정하면 PC전환율은 현재 30% 수준”이라고 전했다.

끝으로 “PC MMORPG장르 신작이 부재한 상황에서 ‘아이온2’의 유저 쏠림 현상은 지속될 것”이라며 “MMORPG에서는 경제시스템이 중요하게 작용해 라이브방송을 통한 소통은 긍정적이고 26일 신규 서버가 추가돼 지역 쏠림 현상이 완화될 것을 예상하는 유저들이 재유입될 것”으로 예상했다.

엔씨소프트는 모바일게임 리니지M, 리니지2M, 블레이드&소울2와 온라인게임 리니지, 리니지2를 운영하는 게임 제작사다. 모션캡쳐, 3D 스캔에 투자하고 있다.

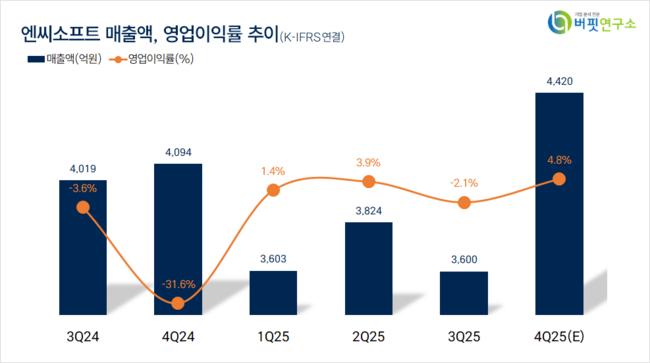

엔씨소프트. 매출액 및 영업이익률. [자료=버핏연구소]

엔씨소프트. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>