Update2026.07.08 수

[버핏연구소=정지훈 기자] NH투자증권이 28일 엔씨소프트(036570)에 대해 아이온2의 성과가 초기 우려와 달리 안정적으로 유지되고 있고 기존 게임에 자체 결제 시스템 도입으로 지급 수수료를 절감할 수 있을 것이라며 투자의견 '매수'를 유지하고, 목표주가를 32만원으로 '상향'했다. 엔씨소프트의 전일 종가는 21만3500원이다.

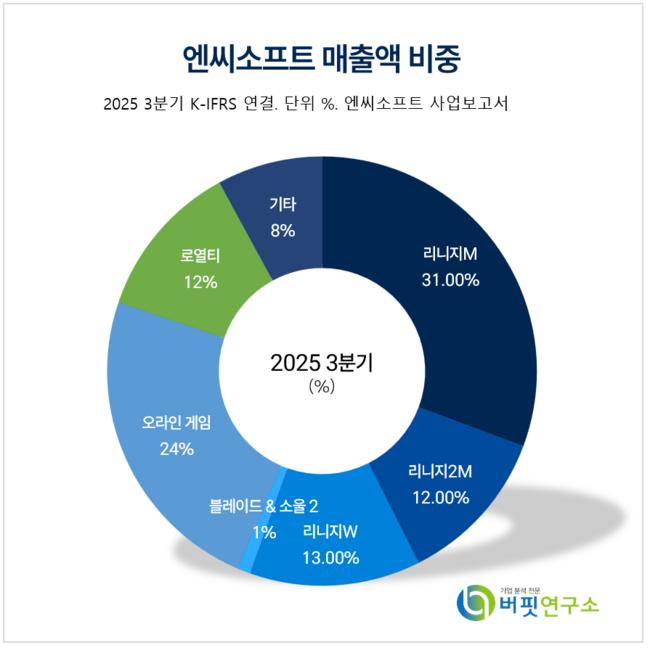

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

안재민 NH투자증권 애널리스트는 엔시소프트가 아이온2의 1주일간 생성된 캐릭터 수, 멤버십 구매 계정수, 외형 구매 캐릭터 수 등의 성공적인 성과를 공개했다고 말했다. 또 출시 초기 150만 이상 일일 활성 이용자(DAU)와 PC 결제 비중이 90% 이상임도 내세웠다.

지난 27일 기준으로 구글 앱스토어 매출순위는 아이온2 6위, 리니지M 12위, 리니지 2M 37위를 기록 중이다. 엔씨소프트의 주요 모바일 게임이 PC 결제 시스템 도입으로 매출순위가 하락했지만 실제 기준 매출액은 변화가 없는 것으로 파악된다.

안재민 애널리스트는 "이를 감안하면 아이온2는 일평균 15억원 이상의 매출은 기록하고 있는 것으로 판단한다"며 "NH투자증권 기존 매출 추정치인 4분기 매출액 1050억원, 내년 5946억원이라는 수치에는 변화가 없다"고 전했다.

엔씨소프트는 모바일게임 리니지M, 리니지2M, 블레이드&소울2와 온라인게임 리니지, 리니지2를 운영하는 게임 제작사다. 모션캡쳐, 3D 스캔에 투자하고 있다.

엔씨소프트 매출액 및 영업이익률 추이. [자료=버핏연구소]

엔씨소프트 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>