Update2026.07.08 수

[버핏연구소=이승윤 기자] 한익스프레스(대표이사 유인철. 014130)가 12월 항공화물운송과물류주 저PER 1위를 기록했다.

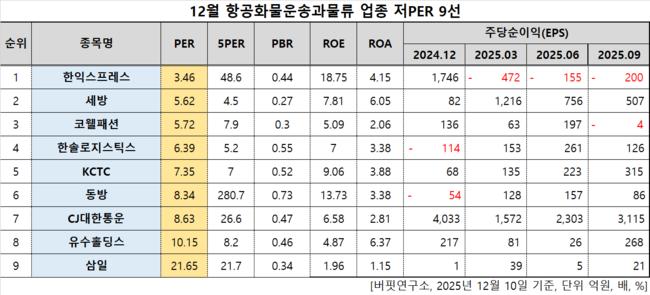

12월 항공화물운송과물류주 저PER 9선. [자료=버핏연구소]

12월 항공화물운송과물류주 저PER 9선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 한익스프레스가 12월 항공화물운송과물류주 PER 3.46배로 가장 낮았다. 이어 세방(004360)(5.62), 코웰패션(033290)(5.72), 한솔로지스틱스(009180)(6.39)가 뒤를 이었다.

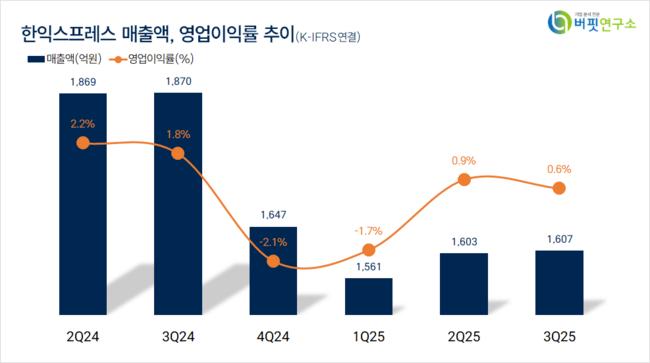

한익스프레스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

한익스프레스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

한익스프레스는 3분기 매출액 1607원, 영업이익 9억원으로 전년동기대비 매출액은 14.06%, 영업이익은 73.53% 감소했다(K-IFRS 연결).

최근 주가는 하락세다. 코로나 시절 비대면 트렌드가 확산되며 8000원을 웃돌았지만 핵심 고객사인 한화솔루션 케미칼 부문과 한화토탈 등 석화 업종이 장기 침체기에 진입하며 한익스프레스도 영향을 받고 있다. 2023년 12월 22일 최고가 9740원을 찍은 뒤 지속적으로 하락해 3000원선까지 내려왔다. 10일 오후 1시 10분 기준 3180원에 거래되고 있다.

회사는 냉동제품, 화공품, 독극물 등을 운송하는 종합물류기업이다. 1979년 5월 설립됐고 1989년 7월 코스피에 상장했다.

014130: 한익스프레스, 004360: 세방, 033290: 코웰패션, 009180: 한솔로지스틱스, 009070: KCTC, 004140: 동방, 000120: CJ대한통운, 000700: 유수홀딩스, 032280: 삼일

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>