Update2026.07.08 수

신한투자증권은 15일 케이아이엔엑스(093320)에 대해 과천 데이터센터의 가동률 상승으로 2027년까지 안정적인 실적 성장이 이어질 것으로 전망했다. 투자의견은 제시하지 않았으며 목표주가는 없다. 12일 기준 전일 종가는 11만9900원이다.

김아람 신한투자증권 연구원은 “과천 데이터센터 고객 사용 전력량(IT Load)은 10MW로 기존 대비 3배 규모”라며 “연간 350억~400억원 매출, 20%대 중반의 수익성이 기대된다”고 밝혔다. 이어 “현재 계약률은 80% 수준으로, 2·3층은 단일 고객과 계약해 2025년 2월, 2026년 3월부터 단계적 입주가 진행될 예정”이라고 설명했다.

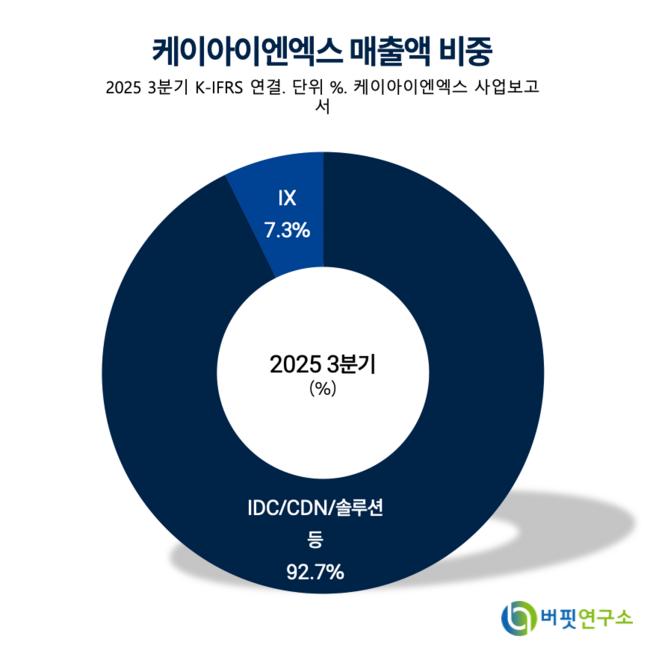

케이아이엔엑스 매출액 비중. [자료=버핏연구소]

케이아이엔엑스 매출액 비중. [자료=버핏연구소]

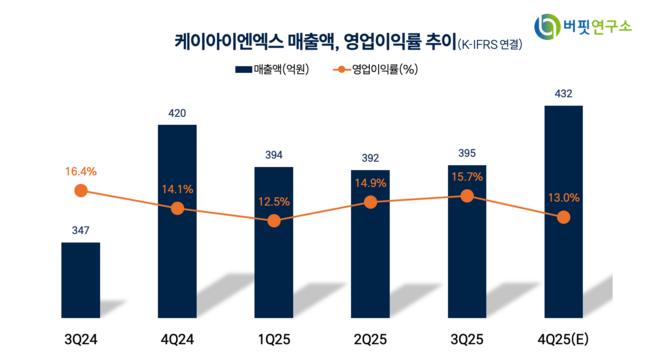

그는 “3분기 매출액과 영업이익은 각각 395억원(전년동기대비 +13.6%), 62억원(전년동기대비 +8.7%)으로 집계됐다”며 “과천 데이터센터 가동률 상승 속도가 예상보다 더디지만, 2027년까지 모든 고객이 입주함에 따라 매출과 이익의 꾸준한 성장이 가능할 것”이라고 분석했다.

또한 “1분기 말 연매출 100억원 규모의 글로벌 고객 이탈이 있었으나 전체 수익성에는 큰 영향을 주지 않았다”며 “상장사 중 가장 순수한 데이터센터 사업 구조를 보유해 중장기 관점에서 관심이 유효하다”고 덧붙였다.

케이아이엔엑스의 연도별 실적 전망은 2024년 매출액 1389억원(전년동기대비 +13.2%), 영업이익 237억원(전년동기대비 -10.7%), 2025년 매출액 1643억원(전년동기대비 +18.3%), 영업이익 237억원으로 예상된다. 2026년에는 매출액 1831억원(전년동기대비 +11.5%), 영업이익 303억원(전년동기대비 +27.9%)으로 반등이 전망된다.

김 연구원은 “과천 데이터센터의 추가 용량(Capa) 확장이 2026년 1분기에 결정될 경우 2029~2030년 또 한 번의 실적 점프 구간이 있을 것”이라며 “밸류에이션 매력은 크지 않지만 장기적 성장 가능성은 유효하다”고 평가했다.

케이아이엔엑스는 지난 2000년 설립된 인터넷 트래픽 연동(IX) 사업자로, 과천·도곡 데이터센터를 운영하며 클라우드·호스팅 기반 인프라 서비스를 제공하고 있다. 주요 종속회사 에스피소프트는 마이크로소프트 서비스 공급자 사용권 계약(MS SPLA) 국내 1위 파트너로 콘텐츠전송네트워크(CDN) 및 서비스형 플랫폼(PaaS) 사업을 통해 클라우드 시장을 확대 중임.

케이아이엔엑스 매출액, 영업이익률 추이. [자료=버핏연구소]

케이아이엔엑스 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>