Update2026.07.08 수

NH투자증권은 16일 현대건설(000720)에 대해 미국 파트너사 퍼미(Fermi) 관련 불확실성으로 단기 주가 조정이 나타났으나, 본질적 경쟁력 훼손은 제한적이라며 투자의견 ‘매수(Buy)’를 유지했다. 현대건설의 전일 종가는 3만8550원이다.

이은상 NH투자증권 애널리스트는 “전일 주가 하락은 미국 원전 파트너사 퍼미가 추진 중인 복합에너지·AI 캠퍼스 프로젝트(Project Matador, 발전규모 11GW, 사업비 5000억달러)에서 핵심 임차인 계약 해지로 약 1억5000만달러(약 2000억원) 규모의 초기 자금(AICA) 조달에 차질이 발생한 영향”이라며 “이에 기본설계(FEED) 이후 설계·조달·시공(EPC)전환이 지연될 수 있으나, 동사의 시공 역량이나 기술력과는 무관하다”고 밝혔다.

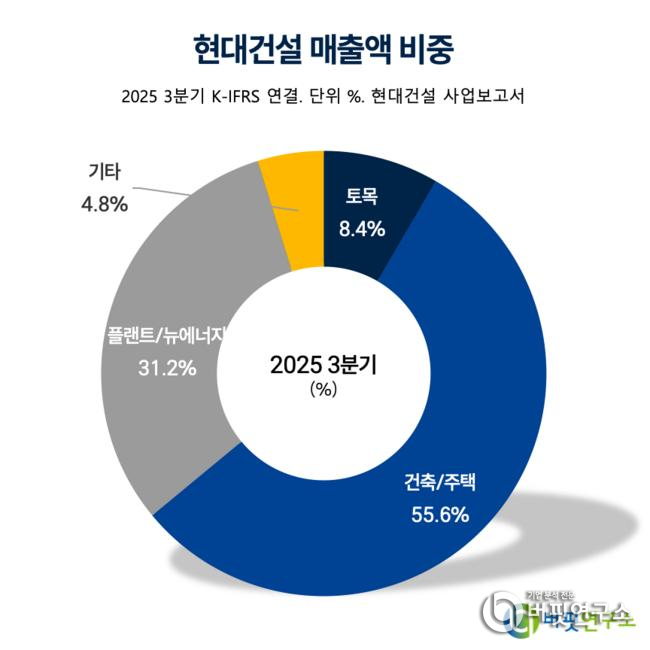

현대건설 매출액 비중. [자료=버핏연구소]

현대건설 매출액 비중. [자료=버핏연구소]

그는 “현대건설은 지난 10월 해당 프로젝트의 FEED 계약을 체결해 수행 중이며, 통상 FEED 단계는 본공사인 EPC 수주로 이어진다”며 “대형 원전 4기(AP1000, 4GW) 전체가 EPC로 전환될 경우 예상 수주 규모는 14조원(총 사업비 48조원, EPC 포지션 30%) 수준”이라고 설명했다.

이어 “현재 FEED 단계 매출은 EPC 금액의 5% 내외로 전사 실적에 미치는 영향은 미미하다”고 덧붙였다.

또한 그는 “현재 주가는 2027년 가치평가배수(EV/EBITDA) 6배로, 국내 원전 밸류체인 대표 기업인 두산에너빌리티 대비 77% 할인된 저평가 구간”이라며 “2026년 상반기 불가리아 대형원전 및 팰리세이즈 소형모듈원전(SMR) 착공 모멘텀으로 밸류에이션 괴리가 해소될 것”이라고 분석했다.

NH투자증권은 “파트너사 개별 이슈로 인한 주가 하락은 일시적 노이즈이며, 원전 밸류체인 내 경쟁력과 향후 착공 모멘텀을 고려할 때 저가 매수 기회로 판단한다”고 덧붙였다.

현대건설은 지난 1950년 설립돼 1984년 상장한 종합건설사로, 현대엔지니어링 등 45개 종속회사를 보유하고 있다. 토목·건축·플랜트·뉴에너지 등 주요 부문을 통해 국토개발, 재개발, 석유화학플랜트, 원자력 및 신재생에너지 사업을 영위한다. 최근에는 에너지사업 확대와 해외시장 진출, 핵심상품 경쟁력 강화를 통해 원전 및 차세대 에너지 시장 선도에 주력하고 있다.

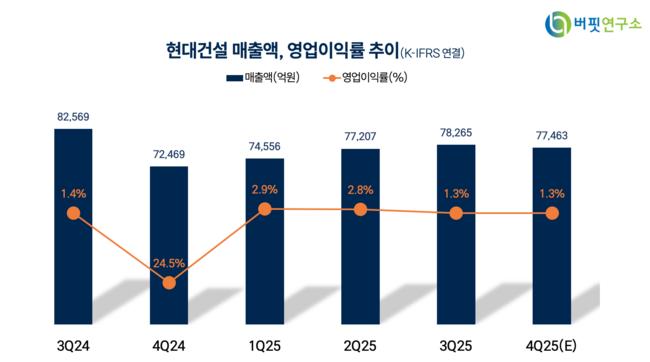

현대건설 매출액, 영업이익률 추이. [자료=버핏연구소]

현대건설 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>