Update2026.07.08 수

[버핏연구소=윤승재 기자] NH투자증권은 18일 쿠쿠홀딩스(192400)에 대해 국내는 제품 다각화로 전기밥솥 이외 기타제품 매출 성장이 이어지고, 해외는 중국·미국·동남아시아 중심으로 매출 확대가 진행 중이라며, 투자의견 ‘매수’와 목표주가 4만원을 유지했다. 쿠쿠홀딩스의 전일 종가는 3만350원이다.

이승영 NH투자증권 애널리스트는 “안정적인 실적 성장 흐름 속에서 배당 확대 기조가 이어질 것”이라며 “11월 임시주주총회에서 자본준비금 감소 안건이 승인됐고 감액 규모는 1892억원으로 비과세 배당 재원으로 활용될 전망”이라고 밝혔다.

이어 “과거 배당성향을 고려하면 배당소득 분리과세 요건 충족 가능성도 높다”며 “자사주 소각 의무화가 통과될 경우 보유 자사주 6.1% 소각 가능성도 있다”고 덧붙였다.

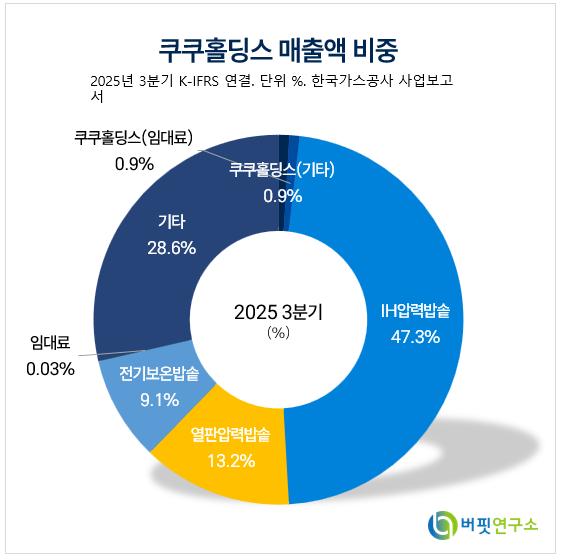

쿠쿠홀딩스 매출액 비중. [자료=버핏연구소]

쿠쿠홀딩스 매출액 비중. [자료=버핏연구소]

그는 “4분기 연결 기준 매출액 2682억원, 영업이익 382억원”이라며 “국내 매출은 2038억원으로 전기밥솥은 수요 둔화에도 고가 제품 비중 확대로 전년 수준을 유지하고 기타제품은 인덕션 레인지, 음식물 처리기 중심으로 성장세가 이어질 것”이라고 설명했다.

끝으로 “해외 매출은 644억원으로 중국 매출은 266억원으로 현지 유통망 확대를 통한 외형 성장이 예상된다”며 “미국과 동남아시아를 중심으로도 매출 확대가 지속될 것”이라고 밝혔다.

쿠쿠홀딩스는 지주회사로 가전사업을 영위하는 쿠쿠전자와 렌탈사업을 담당하는 쿠쿠홈시스 등을 보유하고 있다. 2024년 기준 매출 비중은 국내 79%, 해외 21%이며 국내 전기밥솥 시장 점유율 70% 이상을 차지하고 있다.

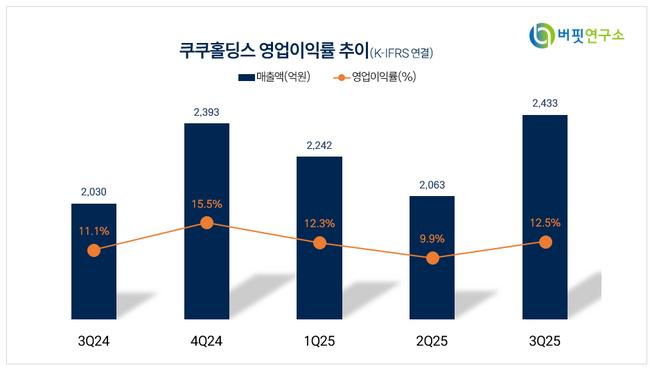

쿠쿠홀딩스 매출액 및 영업이익률. [자료=버핏연구소]

쿠쿠홀딩스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>