Update2026.07.08 수

[버핏연구소=이승윤 기자] 흥국증권은 22일 LX인터내셔널(001120)에 대해 내년 2분기부터 실적 모멘텀이 개선돼 연간 EBIT(감가상각 전 영업이익)가 증가하고 해외 광산 투자도 확대될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 4만원으로 상향했다. LX인터내셔널의 전일 종가는 3만2800원이다.

박종렬 흥국증권 애널리스트는 “4분기 연결 매출액 4조원(전년동기대비 -4.2%), 영업이익 708억원(전년동기대비 -24.8%)으로 전분기에 이어 부진할 것이고 연간 매출액은 16조4000억원(전년대비 -1.2%), 영업이익 3075억원(전년대비 -37.1%)일 것”이라며 “다만 트레이딩/신성장, 물류, 자원 등 전 부문 수익성이 악화되며 전분기대비 실적 모멘텀은 개선될 것”으로 판단했다.

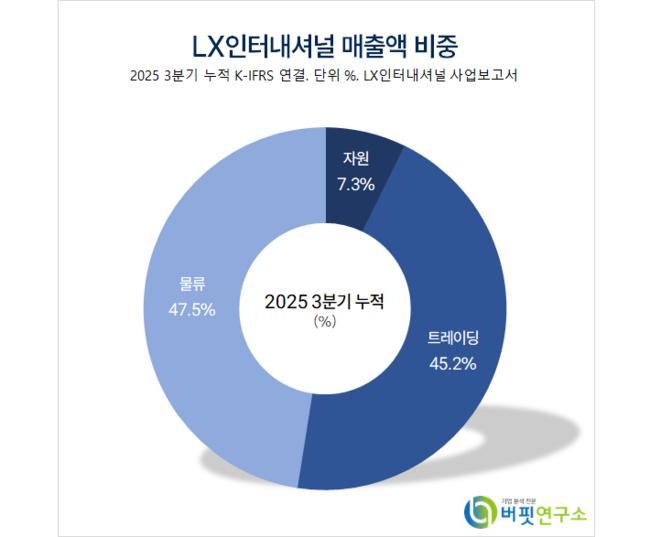

LX인터내셔널 매출액 비중. [자료=버핏연구소]

LX인터내셔널 매출액 비중. [자료=버핏연구소]

그는 “트레이딩/신성장 부문은 트레이딩 부문의 실적 둔화에도 신성장 부문 실적 개선(포승그린파워 기저효과, LX글라스 영업손실 축소)으로 영업이익이 증가할 것”이라며 “물류 부문은 물류 운임 지수의 약세(선복량 증가, 물동량 감소)에도 육상(CL)부문(인천 청라, 미국 조지아 물류 창고 인수) 실적 개선으로 EBIT가 증가할 것”으로 전망했다.

또 “자원 부문은 석탄 가격 회복과 함께 팜과 니켈 시황 호조로 수익성이 개선될 것”이라며 “내년 연간 연결 매출액 17조7000원(전년동기대비 +7.6%), 영업이익 3361억원(전년동기대비 +9.3%)일 것”으로 예상했다.

끝으로 “지난 10월 이후 주가 반등에도 밸류에이션 매력(12개월 Forward(앞으로 12개월) 기준 PER, PBR 각각 5.1배, 0.4배)은 여전히 양호하고 배당 매력(올해 예상 배당수익률 6.1%)도 있다”며 “신임 경영진을 중심으로 그동안 미뤘던 해외 광산(니켈, 구리) 투자도 본격화될 것”으로 기대했다.

LX인터내셔널은 에너지/팜 사업, 생활자원/솔루션 사업, 물류 사업을 운영하는 LX그룹 종합무역상사다. 2023년 LX글라스 지분 100%, 지난해 인도네시아 니켈 광산 PT.AKP 지분 60% 취득해 2차전지 핵심광물 사업 기반을 확보했다.

LX인터내셔널. 매출액 및 영업이익률. [자료=버핏연구소]

LX인터내셔널. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>