Update2026.07.08 수

미래에셋증권은 22일 신세계(004170)에 대해 대형 점포 리뉴얼 성과가 긍정적으로 기여한다며 투자의견 매수를 유지하고 목표주가를 35만원을 제시했다. 신세계의 전일 종가는 25만원이다.

배송이 미래에셋증권 애널리스트는 "4분기 실적은 매출액 1조9393억원(전년동기대비 6%), 영업이익 1736억원(전년동기대비 68%)으로 시장 기대치를 상회할 것"이라며 "감가상각비를 감안해도 리뉴얼 효과와 중국인 기여 등으로 동사의 성장률이 돋보일 것"으로 전망했다.

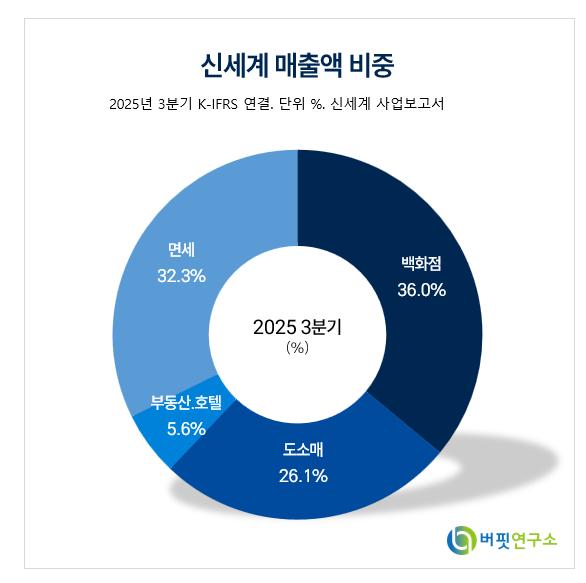

신세계 매출액 비중. [자료=버핏연구소]

신세계 매출액 비중. [자료=버핏연구소]

그는 “강남점과 본점 등 핵심 점포의 리뉴얼 성과가 매출 성장과 수익성 개선에 동시에 기여하고 있다”며 “관리 기준 강화를 통한 비용 효율화도 이익 개선 흐름을 뒷받침하고 있다”고 평가했다.

이어 “강남점의 경우 9월 13%, 10월 17%의 매출 성장률을 기록하며 리뉴얼 이후 성장세가 이어지고 있다”며 “본점 역시 같은 기간 9월 4% 10월 6% 성장하며 리뉴얼 효과가 나타나고 있다”고 밝혔다.

또한 “본점은 외국인 주력 점포로서 의미가 크다”며 “리뉴얼 기간 동안 10% 수준까지 낮아졌던 외국인 매출 비중이 3분기 재개장 이후 16% 수준으로 회복됐다”고 설명했다.

끝으로 “최근 주가 상승에도 불구하고 12개월 선행 주가수익비율(PER)은 10배 수준으로 과거 평균과 유사하다”며 “외국인 매출 비중 확대에 따른 추가 리레이팅 가능성도 남아 있다”고 설명했다.

신세계는 백화점 운영 및 도소매업, 부동산, 호텔 등 다양한 사업을 영위 중이며, 최근에는 광주종합버스터미널 인수로 사업을 확장했다.

신세계 매출액 및 영업이익률. [자료=버핏연구소]

신세계 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>