Update2026.07.06 월

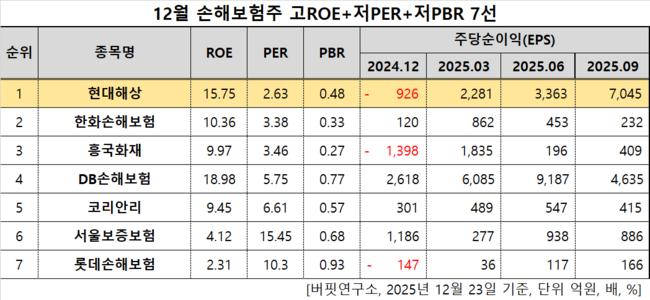

[버핏연구소=이승윤 기자] 현대해상(대표이사 이석현. 001450)이 12월 손해보험주 고ROE+저PER+저PBR 1위를 기록했다.

12월 손해보험주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

12월 손해보험주 고ROE+저PER+저PBR 7선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 현대해상이 12월 손해보험주 고ROE+저PER+저PBR 1위를 차지했으며, 한화손해보험(000370), 흥국화재(000540), DB손해보험(005830)가 뒤를 이었다.

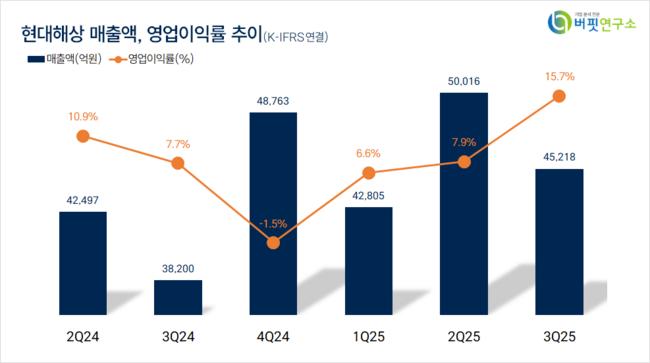

현대해상 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

현대해상 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

현대해상은 지난 3분기 매출액 4조5218억원, 영업이익 7077억원으로 전년동기대비 매출액은 18.4%, 영업이익은 139.4% 증가했다(K-IFRS 연결).

당기순이익은 1832억원으로 전년동기대비 14% 감소했다. 보험손익이 1614억원으로 11.3% 감소했는데 자동차보험 손익이 전년동기대비 680억원 감소한 영향이 크다. 투자손익도 894억원으로 전년동기대비 18.1% 감소했다.

2023년과 지난해 예실차(예상 지급 보험금과 실제 지급 보험금의 차이) 적자폭은 경쟁사대비 확대됐으나 최근 업계 손해율이 전반적으로 오르는 가운데 해당 기저가 오히려 손익 측면 비교우위 요소로 작동하고 있다. 배당에 대한 불확실성은 여전하나 상대적으로 안정성이 부각되며 밸류에이션 갭이 축소될 가능성이 높아졌다.

회사는 손해보험, 제3보험, 기타보험을 운영한다. 1955년 3월 설립됐고 1989년 8월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>