Update2026.05.23 토

[버핏연구소=윤승재 기자] DB증권은 26일 아모레퍼시픽(090430)에 대해 강도 높게 진행돼 온 국내·중국 사업 구조조정이 마무리 국면에 접어들었으며, 2026년부터는 해외 자체 브랜드 성장이 실적을 견인하는 국면에 진입할 것으로 전망했다. 이에 투자의견 ‘매수’를 유지하고 목표주가 15만원을 제시했다. 아모레퍼시픽의 지난 24일 종가는 12만500원이다.

허제나 DB증권 애널리스트는 “4분기 연결 기준 매출액은 1조1217억원으로 전년 동기 대비 2.8% 증가하고, 영업이익은 981억원으로 25% 증가해 시장 기대치에 부합할 것”이라며 “국내 비효율 채널을 중심으로 인력 효율화가 진행되며 일회성 비용이 발생하지만, 이를 제외하면 실적은 무난한 흐름”이라고 평가했다.

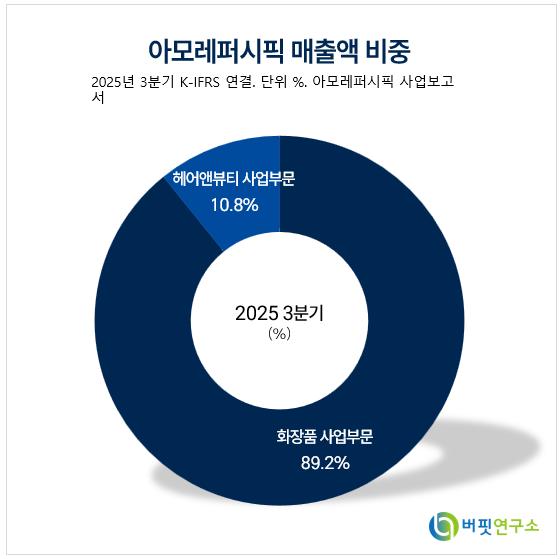

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

그는 “그동안 고정비 부담이 컸던 국내 비효율 채널과 중국 오프라인 사업에 대한 구조 개선 작업이 2026년 상반기까지 대부분 마무리될 것”이라며 “중국에서는 매출 효율이 낮은 설화수 백화점 매장을 축소해 추가적인 비용 절감 여력이 생길 것”이라고 분석했다.

이어 “2026년 해외 화장품 사업은 북미와 유럽을 중심으로 고른 성장이 지속될 전망”이라며 “미국에서는 라네즈의 성장세가 이어지고, 북미·유럽 권역에서 에스트라 브랜드 인큐베이팅이 본격화될 것”이라고 설명했다.

또한 “서구권에서 립 카테고리를 중심으로 안착한 라네즈의 브랜드력이 아시아권으로 확산될 경우 의미 있는 추가 성장 동력이 될 수 있다”고 덧붙였다.

끝으로 “코스알엑스는 2025년 4분기부터 완만한 회복 흐름에 들어서며 전년 동기 대비 매출 감소 폭이 한 자릿수까지 축소되고 있다”며 “하이드로겔 아이패치, 세라마이드, 헤어케어 라인 등으로 성장 카테고리가 다변화되고 있다는 점이 긍정적”이라고 평가했다.

아모레퍼시픽은 화장품과 생활용품 사업을 영위하는 국내 대표 뷰티 기업으로 라네즈·설화수·에스트라 등 자체 브랜드 경쟁력과 코스알엑스 인수를 통한 글로벌 포트폴리오 확장을 추진하고 있다.

아모레퍼시픽 매출액 및 영업이익률. [자료=버핏연구소]

아모레퍼시픽 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>