Update2026.07.06 월

[버핏연구소=양동현 기자] NH투자증권이 26일 메가터치(446540)에 대해 반도체 및 2차전지 전방 산업이 부진했던 영향으로 올해 실적 역성장은 불가피하다고 분석했다. 투자의견과 목표주가는 미제시했다. 메가터치의 24일 종가는 3400원이다.

황지현 NH투자증권 연구원은 “메가터치의 매출액은 436억원으로 전년 대비 17.7% 감소할 것으로 추정되지만, 현재는 최악의 국면을 통과하는 과정”이라며 “2025년 실적 역성장은 반도체와 2차전지 전방산업 부진에 따른 영향”이라고 밝혔다.

이어 “실적이 이미 저점에 근접했고 업황 개선 가능성을 고려하면 하방경직성을 확보하고 있다”고 평가했다.

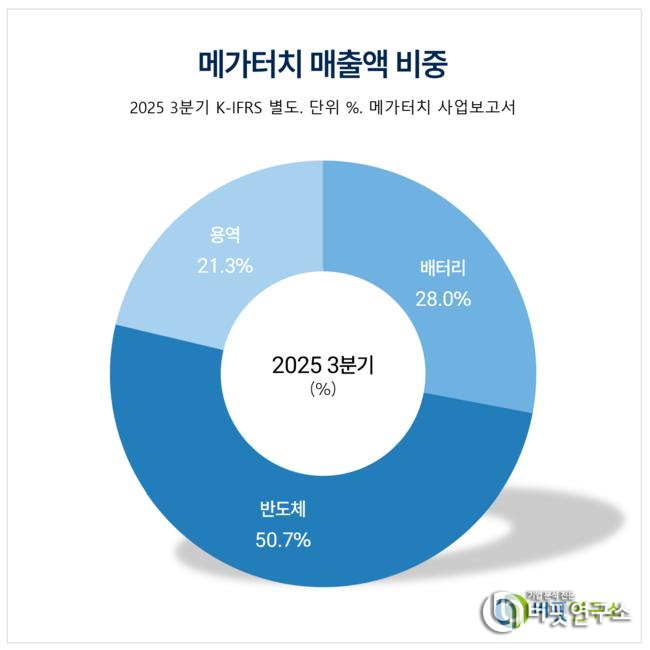

메가터치 매출액 비중. {자료=메가터치 사업보고서]

메가터치 매출액 비중. {자료=메가터치 사업보고서]

그는 “메가터치 4분기 반도체 부문 수주 잔고가 약 100억원으로 분기 최고치를 기록하며 가동률이 공장을 최대로 돌리는 상태(full-capa)에 근접했다”며 “자동화 투자에 따른 생산능력(Capa) 확장이 진행될 경우 2026년 반도체 부문 매출이 전년 대비 50% 성장하며 전사 실적 회복을 이끌 것”이라고 밝혔다.

황 연구원은 “반도체 업황이 빠르게 개선되면서 4분기부터 실적 회복세가 본격화될 전망”이라고 밝혔다.

반도체 테스트 부품 업체 전반의 회복이 2분기부터 시작된 것에 비해 회복 시점이 다소 지연된 배경에는 “주요 고객 W사의 핀 내재화 시도가 있었다”며 “해당 전략이 품질 이슈로 중단되면서 동사의 공급 물량이 다시 증가하고 있다”고 설명했다.

이어 “2년 전 신규 고객으로 확보한 F사향 공급도 안정적으로 확대되고 있으며, 매출 비중은 지난 2024년 10%에서 2025년 20%, 2026년 35%까지 확대될 것”이라고 전망했다.

또 그는 “반도체 부문의 현재 수주 잔고는 약 100억원으로 분기 최고치를 경신 중이며, 리드타임(주문 후 제품이 만들어져 납품되기까지 걸리는 시간)은 약 2개월 수준”이라며 “가동률은 최대치에 근접한 상태로 수작업 위주의 조립 공정이 병목으로 작용하고 있다”고 밝혔다.

이어 “이를 해소하기 위한 자동화 설비 투자가 단계적으로 진행될 예정”이라며 “생산능력 확장이 순조롭게 이뤄질 경우 2026년 반도체 부문 매출은 전년 대비 50% 성장하며 전사 실적 회복을 주도할 것”이라고 판단했다.

메가터치는 2차전지 충방전용 핀(PIN) 및 반도체 테스트용 PIN 생산업체. 최대주주는 반도체 테스트 부품 및 고화질 디스플레이 기술(OLED) 검사장비를 제조 및 판매하고 있다.

메가터치 매출액 및 영업이익률 추이. [자료=버핏연구소]

메가터치 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>