Update2026.07.06 월

[버핏연구소=김도하 기자] 대신증권은 30일 현대해상(001450)에 대해 실손의료보험 보험료 인상과 비급여 항목 관리 강화라는 호재를 맞이하며 내년부터 본격적인 이익 성장을 기대했다. 이에 투자의견 '매수'와 목표주가 3만5000원을 유지했다. 현대해상의 전일 종가는 3만700원이다.

박혜진 대신증권 애널리스트는 “4분기 실적은 손해율 상승에 따른 예실차 손실과 자동차보험 손실 확대로 당초 예상보다 부진할 것”이며 “계리적 가정 업데이트로 인한 보험계약마진(CSM) 조정액 폭도 약 -3000억원에 달할 것”으로 추정했다.

다만 “올해 신계약 마진 개선을 위해 이익 성장을 일부 희생하며 체질 개선에 주력해 왔다”며 “낮은 킥스(K-ICS) 비율과 해약환급금 준비금 이슈로 지난 2년간 배당이 어려웠던 점이 주가의 발목을 잡았으나, 내년은 이 모든 것이 정상화되는 첫 해가 될 것”이라고 평가했다.

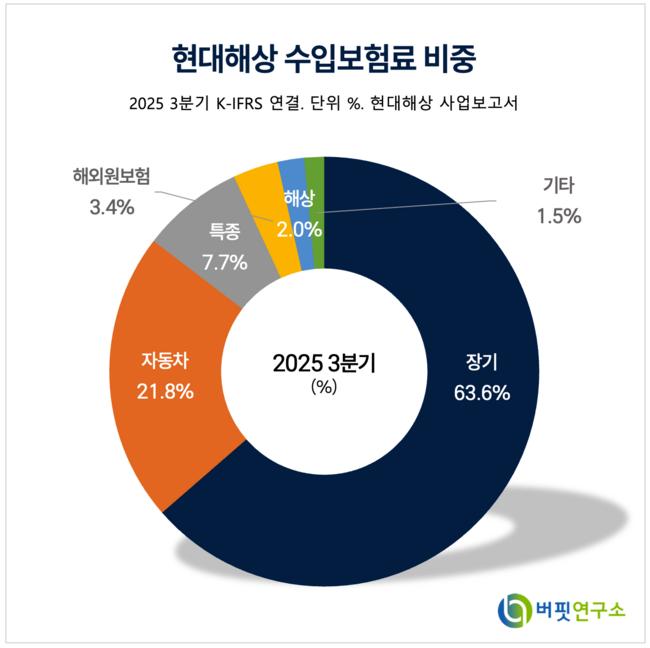

현대해상 수입보험료 비중. [자료=버핏연구소]

현대해상 수입보험료 비중. [자료=버핏연구소]

그는 “최근 결정된 실손보험료 인상안에 따르면 전체 평균 7.8%가 인상될 예정이며, 특히 현대해상의 비중이 높은 2세대 실손의 경우 5%대 업계 평균을 웃도는 7% 수준의 인상이 전망된다”며 “실손보험료 증가액은 올해 대비 6.9% 증가하고, 위험손해율은 약 2%p 하락할 것”으로 예상했다.

또 “위험보험료 중 실손 비중이 가장 높은 현대해상의 경우 도수치료 관련 지급보험금이 연간 3000억원 내외에 달한다”며 “도수치료가 관리급여 항목으로 포함되며 부담액이 정책 효과로 인해 10%만 줄어들어도 연간 약 300억원의 손실계약비용 개선 효과를 누릴 수 있다”고 말했다.

대신증권은 현대해상을 내년 실적 개선 가시성이 높은 보험사로 꼽았다. 이에 “실손보험 익스포저가 큰 만큼 관련 제도 개혁의 수혜가 가장 집중된다”며 “내년부터 배당 정책이 정상화될 것으로 기대되며 지지부진했던 주가 흐름도 반전의 계기를 마련할 것”이라고 강조했다.

끝으로 “현대해상의 내년 예상 실적 기준 주가수익비율(PER)은 3.27배, 주가순자산비율(PBR)은 0.41배 수준으로 저평가 영역에 머물고 있다”며 “연이은 호재와 실적 정상화 모멘텀을 고려할 때 현대해상이 보험업종 내 매력적인 선택지가 될 것”이라고 강조했다.

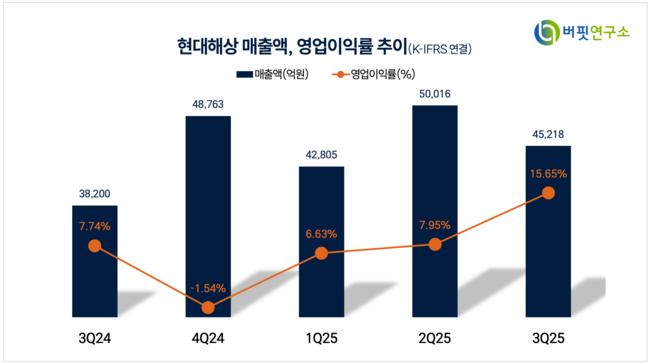

현대해상 매출액 및 영업이익률. [자료=버핏연구소]

현대해상 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>