Update2026.07.06 월

[버핏연구소=정지훈 기자] 유안타증권이 5일 POSCO홀딩스(005490)에 대해 "잃어버렸던 신뢰를 회복할 수 있는 2026년이 될 것"이라며 투자의견 '매수'와 목표주가 44만원을 '유지'했다. POSCO홀딩스의 지난 2일종가는 29만7500원이다.

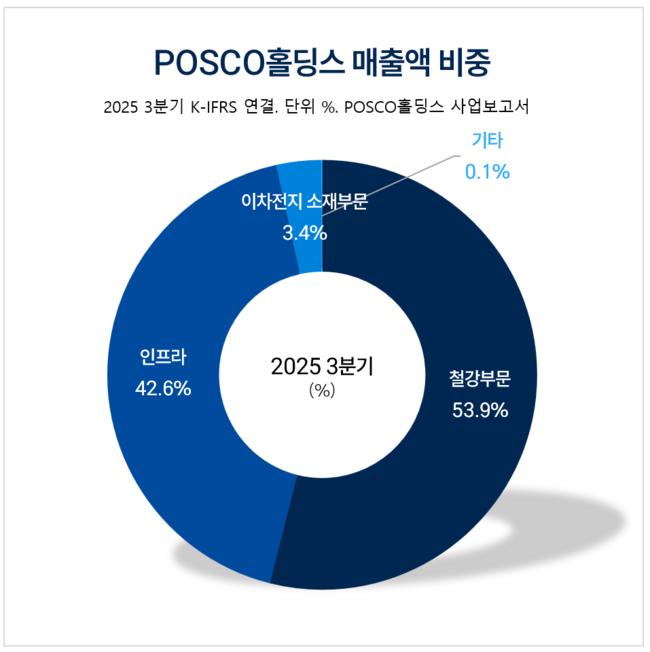

POSCO홀딩스 매출액 비중. [자료=POSCO홀딩스 사업보고서]

POSCO홀딩스 매출액 비중. [자료=POSCO홀딩스 사업보고서]

이현수 유안타증권 애널리스트는 POSCO홀딩스가 내년 매출액 16조4000억원, 영업이익 4810억원을 기록할 것으로 전망했다.

포스코는 제품 판매량이 전분기대비 -5% 감소할 것으로 전망했었으나 내수 수출 모두 예상보다 저조함에 따라 -9% 축소로 추정을 수정했다. 탄소강 주원료비 투입원가는 전분기대비 상승할 것으로 예상했으나 원화 약세에 힘입어 판매단가가 더 오르며 스프레드는 개선될 것으로 판단했다. 영업이익은 5680억원을 기록할 것으로 추정했다.

포스코이앤씨는 전분기 1950억원의 영업적자를 기록했다. 이현수 애널리스트는 신안산선 사고 관련 공사 중단 등 부정적 이슈에 따라 적자 규모가 더욱 확대될 것으로 예상했다.

이차전지소재부문은 리튬 가격 반등으로 관련 종속회사 실적 개선이 전망되나 포스코퓨처엠의 기저효과로 전체 영업손익은 전분기대비 악화될 것으로 추정했다.

철강부문의 원가 상승 흐름은 올해 상반기까지 지속될 것으로 예상했다. 작년 4분기에는 수요가들의 비축 재고 감소 등으로 제품가격 인상에 어려움을 겪은 것으로 관측되나 수출에서 원화 약세가 이를 상쇄했다고 전했다.

아직 업황은 부진하지만 수입산 저가 열연 영향이 종료된 시점에서 수요가들의 소재 구매 활동이 다시 살아남에 따라 원가 상승분 이상의 제품가격 인상이 가능할 것으로 전망했다.

끝으로 POSCO홀딩스는 작년에는 주요 사업 업황과는 무관하게 다소 동떨어진 이슈가 주목을 많이 받았으나, 안전사고에 대한 개선이 뒷받침된다면 잃어버렸던 신뢰를 되찾아오는 올해가 될 것이라고 덧붙였다.

POSCO홀딩스는 주요 자회사로 철강, 무역·에너지·건설·물류·IT 인프라, 이차전지소재 부문이 있다. 현재는 탄소감축 기술 혁신, 고부가가치 제품 차별화, 생산성 고도화로 시장 리더십을 강화하고, 2050 탄소중립 달성을 목표로 하이렉스 기술 개발 등 탈탄소 전환을 전략적으로 실행하고 있다.

POSCO홀딩스 매출액 및 영업이익률 추이. [자료=버핏연구소]

POSCO홀딩스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>