Update2026.07.06 월

[버핏연구소=양동현 기자] 유안타증권은 6일 슈프리마(236200)에 대해 2025년 4분기 매출이 분기 기준 처음으로 400억원을 넘어설 것이라며 투자의견과 목표주가는 제시하지 않았다. 수출 비중 확대와 환율 상승, 통합보안 솔루션 전환이 맞물리며 연간 최대 실적이 기대된다는 분석이다. 슈프리마의 전일 종가는 4만500원이다.

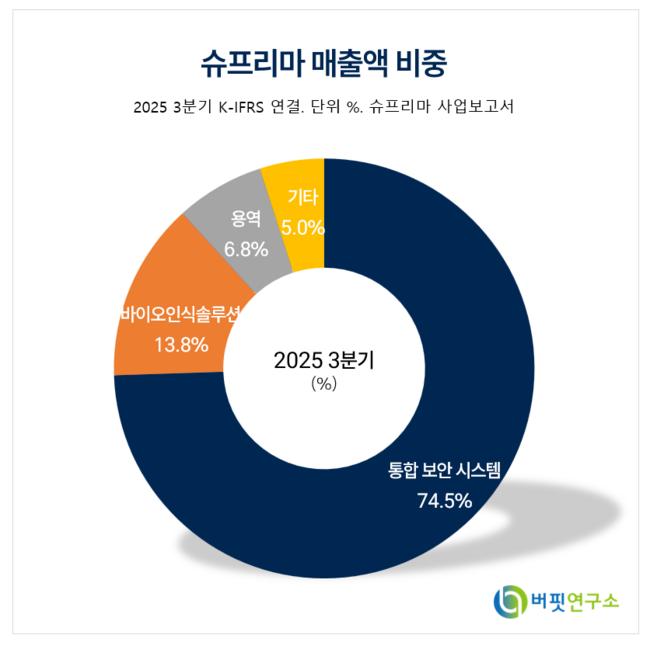

슈프리마 매출액 비중. [자료=버핏연구소]

슈프리마 매출액 비중. [자료=버핏연구소]

권명준 유안타증권 연구원에 따르면 슈프리마의 2025년 3분기 누적 매출액은 916억8000만원으로 전년 동기 대비 24.4% 증가했다. 4분기에도 같은 성장 흐름이 이어질 경우 분기 매출은 429억원 수준에 이를 것으로 추정됐다. 보수적으로 과거 4년 평균 4분기 성장률(19.6%)을 적용해도 매출은 약 413억원으로, 분기 기준 사상 처음 400억원을 넘길 가능성이 크다는 평가다. 이를 달성하면 2025년 연간 매출액은 1328억~1346억원으로 사상 최대치가 될 전망이다.

수익성 개선 요인도 뚜렷하다. 슈프리마 매출의 약 80%는 수출로 발생한다. 원/달러 환율이 2025년 3분기 말 1404원에서 4분기 말 1439원으로 약 2.5% 상승하면서, 같은 매출이라도 원화 기준 실적이 더 커지는 구조다. 이에 따라 매출 증가와 환율 효과가 동시에 작용해 4분기 이익률 개선이 예상된다는 설명이다.

중장기 성장 동력으로는 세 가지가 제시됐다. 첫째는 해외 진출 확대다. 국내 기업들의 북미 지역 공장(Fab) 건설이 늘어나면서, 미국을 중심으로 슈프리마의 해외 매출 확대가 이어질 가능성이 높다. 둘째는 출입보안에서 통합보안으로의 전환이다. 슈프리마는 슈프리마AI를 흡수합병해 영상 분석 기술을 결합했고, 이를 통해 침입 감지나 이상 행동 분석까지 포함한 ‘토탈 보안 솔루션’ 기업으로 영역을 넓히고 있다.

이는 단순 장비 판매를 넘어 유지·보수(A/S) 매출 증가와 고객 이탈 방지로 이어질 수 있다. 셋째는 지문인식에서 안면인식 제품으로의 전환이다. 코로나19 이후 비대면 수요가 늘면서 안면인식 제품 비중이 확대되고 있으며, 해당 제품은 지문인식 대비 가격이 최소 두 배 이상 높아 매출 성장에 유리하다는 분석이다.

한편 슈프리마는 지문·안면인식 등 생체인식 기술을 기반으로 출입통제와 보안 솔루션을 제공하는 기업이다. 하드웨어 장비부터 소프트웨어, 통합보안 시스템까지 아우르며 글로벌 시장을 중심으로 사업을 전개하고 있다.

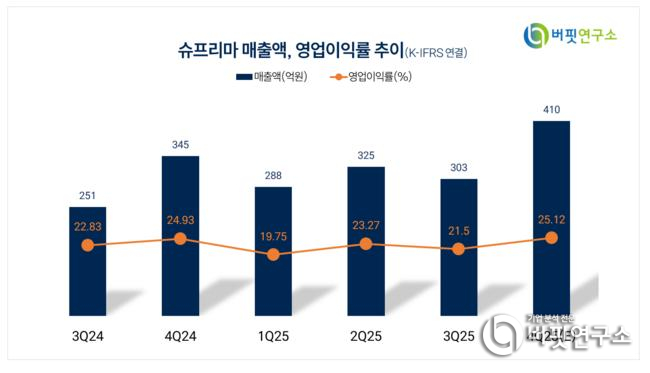

슈프리마 매출액 및 영업이익률. [자료=버핏연구소]

슈프리마 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>