Update2026.07.06 월

키움증권은 7일 에이피알(278470)에 대해 글로벌 채널 확장과 제품 종류(Stock Keeping Unit, 이하 SKU) 확대 효과가 전 지역에서 나타나며 고성장 국면이 이어지고 있다며 투자의견 ‘매수’를 유지하고 목표주가 31만원을 제시했다. 에이피알의 전일 종가는 21만6500원이다.

조소정 키움증권 애널리스트는 “4분기에도 전 채널 고성장이 지속되며 실적이 시장 기대치에 부합할 것”이라며 “2026년에는 높아진 브랜드 인지도를 기반으로 카테고리 확장과 글로벌 채널 다변화가 본격화될 전망”이라고 평가했다.

그는 “2025년 4분기 연결 매출액은 4701억원(전년동기대비 +93%), 영업이익은 1089억원(전년동기대비 +175%)으로 예상된다”며 “영업이익률은 23.2%로 고수익 구조가 유지될 것으로 전망된다”고 밝혔다.

이에 “SKU 확대와 글로벌 채널 확장이 동시에 진행되며 국내·해외 전 지역에서 성장 흐름이 이어지고 있다”고 덧붙였다.

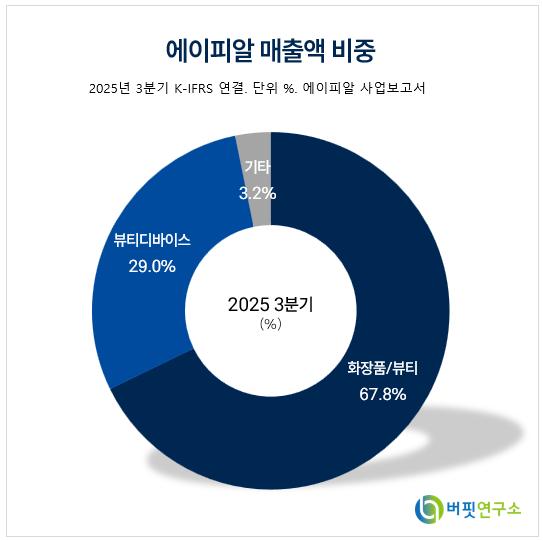

에이피알 매출액 비중. [자료=버핏연구소]

에이피알 매출액 비중. [자료=버핏연구소]

지역별로 보면 해외 사업 성과가 실적 성장을 주도하고 있다. 4분기 해외 매출액은 3911억원으로 전년동기대비 150% 증가가 예상된다. 특히 미국 매출은 2200억원으로 전년동기대비 219% 성장하며 핵심 성장 지역으로 부각되고 있다. 온라인 채널에서는 블랙프라이데이 효과와 히트 제품 확산이 매출 증가로 이어졌고, 오프라인에서는 얼타(ULTA) 채널 입점 효과가 본격화되며 분기 기준 매출이 빠르게 확대되고 있다.

일본 역시 온라인 수요가 견조한 가운데 오프라인 채널 확장이 이어지며 안정적인 성장세를 유지하고 있다. 일본 내 오프라인 매장 수는 3분기 2500개에서 4분기 3000개로 확대되었다.

글로벌 B2B를 포함한 기타 해외 지역에서도 SKU 수가 빠르게 늘어나며 매출 기반이 확장되고 있다.

끝으로 “키움증권은 에이피알의 2025년은 메디큐브를 중심으로 한 라이징 브랜드 도약의 해였다면, 2026년은 높아진 브랜드 인지도를 바탕으로 카테고리 확장과 온·오프라인 채널 다변화가 가시화되는 시점”이라며 “미국과 유럽을 중심으로 글로벌 채널 확대가 동시에 진행되며 중기적으로 연매출 2조원 이상 달성도 가능할 것”으로 전망했다.

에이피알은 메디큐브를 중심으로 뷰티 디바이스와 화장품 사업을 영위하는 글로벌 뷰티 기업으로, 디지털 마케팅과 글로벌 B2B 채널을 기반으로 빠른 외형 성장을 이어가고 있다. 최근에는 미국, 유럽, 일본 등 핵심 시장을 중심으로 채널 확장 전략을 강화하며 수익성과 성장성을 동시에 추구하고 있다.

에이피알 매출액 및 영업이익률. [자료=버핏연구소]

에이피알 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>