Update2026.07.06 월

[버핏연구소=손민정 기자] LS증권이 13일 현대모비스(012330)에 대해 "보스톤 다이나믹스 액추에이터 개발을 통한 로봇 매출 본격화를 기대하고 Atlas 대량 양산이 예정된 2028년을 기점으로 밸류 리레이팅을 전망한다"며 투자의견 '매수'를 유지하고 목표주가를 48만5000원으로 '상향'했다. 현대모비스의 전일종가는 39만4000원이다.

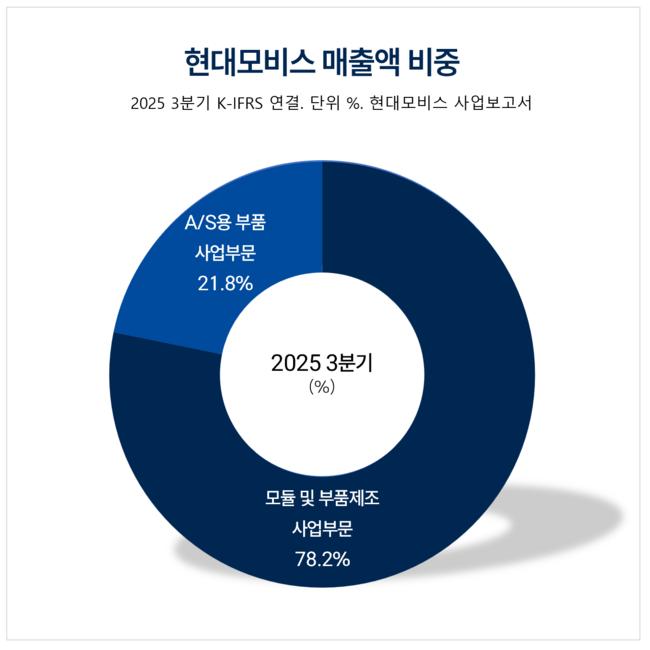

현대모비스 매출액 비중. [자료= 현대모비스 사업보고서]

현대모비스 매출액 비중. [자료= 현대모비스 사업보고서]

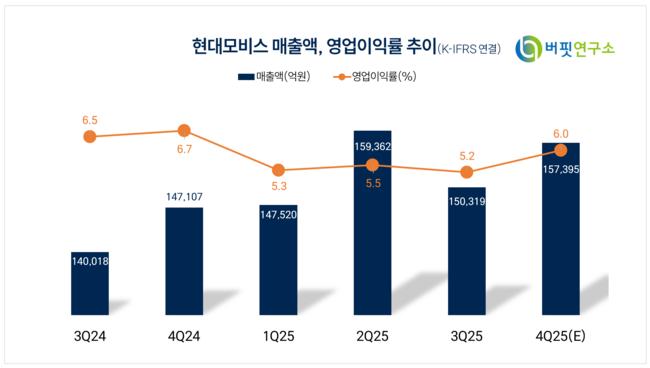

이병근 LS증권 애널리스트는 지난해 4분기 매출액과 영업이익이 각각 15조1000억원(전년동기대비 +2.5%)과 9494억원(전년동기대비 -3.7%)을 기록했다고 밝혔다.

이어 "지난해 4분기 현대차 및 기아 판매량은 각각 103만대(전년동기대비 -2.9%), 76만대(전년동기대비 -1.0%)로 나타났다"며 "판매량 약세로 매출 성장은 부진할 전망이지만 계절적으로 비용 회수가 집중된 시기이기에 부품 및 모듈 부문에서 흑자 달성이 가능할 것"으로 예상했다.

그는 "AS(After-Sales Service)부문은 올해 1분기까지 관세 25%의 영향이 있을 것으로 예상되나 판가 인상이 올해 1분기 이후 시작돼 2분기부터는 수익성 개선이 가능할 것"이라고 분석했다.

끝으로 "올해는 관세 완화, 고부가 믹스 개선, 달러 강세, 물량 증가로 증익이 예상되며 영업이익 3조9000억원을 기록할 것"으로 전망했다. 특히 "달러 강세 지속으로 AS부문에서 영업이익률 25% 수준을 유지해 수익성 개선이 가능할 것"으로 내다봤다.

현대모비스는 샤시모듈 등 3대 핵심모듈과 제동, 조향 부품을 생산해 현대자동차, 기아 및 글로벌 완성차 업체에 공급하며, AS 부품사업도 하고 있다.

현대모비스 매출액 및 영업이익률 추이. [자료= 버핏연구소]

현대모비스 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>