Update2026.07.06 월

[버핏연구소=윤승재 기자] NH투자증권은 14일 시노펙스(025320)에 대해 유연인쇄회로기판(FPCB)와 산업용 필터를 축으로 한 신사업 성과가 2026년부터 본격적으로 가시화될 것으로 전망했다. 전기차용 FPCB 확대, 반도체·수처리 필터 국산화, 인공신장 사업 진전이 동시에 진행되며 중장기 성장 잠재력이 크다는 평가다. 시노펙스의 전일 종가는 5670원이다.

심의섭 NH투자증권 애널리스트는 “모바일 중심이던 FPCB 사업이 전기차 배터리 연결용으로 확장되고 있고, 반도체·수처리 필터는 국산화 성과가 이어지고 있다”며 “가장 큰 업사이드인 인공신장 사업도 병원 도입 확대와 글로벌 인증을 앞두고 있어 2026년은 성과가 개화하는 해가 될 것”이라고 분석했다.

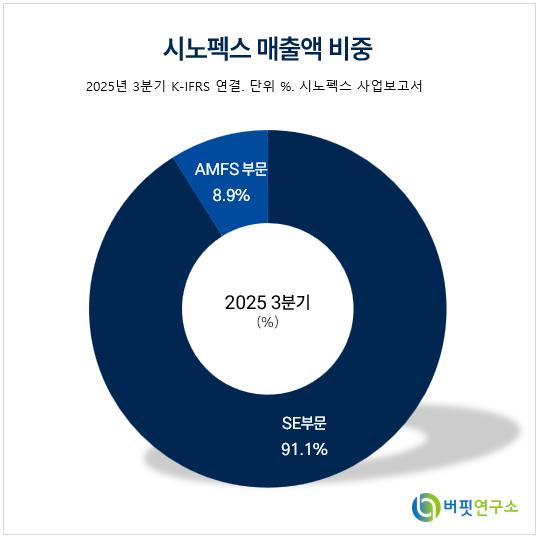

시노펙스 매출액 비중. [자료=버핏연구소]

시노펙스 매출액 비중. [자료=버핏연구소]

FPCB 사업은 안정적 성장에 전기차가 더해진다. 시노펙스는 연간 약 2000억원 규모의 FPCB-PBA를 공급해왔으며, 베트남 옌퐁 공장 준공으로 전기차용 FPCB 일관공정을 구축했다. 글로벌 2개 고객사를 대상으로 샘플 테스트를 진행 중으로, 필드 테스트를 거쳐 2027년 양산 공급이 기대된다.

필터 사업도 성과 확대 국면이다. 10나노미터(㎚)급 반도체 공정용 케미컬 필터 개발에 성공해 고객사 테스트를 진행 중이며, 5㎚급 필터도 개발 단계다. 여기에 지난해 롯데케미칼 수처리 사업 부문 인수로 정수·하폐수·재이용·해수담수화까지 전 분야 포트폴리오를 갖춰 수주 확대가 예상된다.

가장 큰 성장 동력은 인공신장 사업이다. 시노펙스는 혈액여과기 11종에 대해 식약처 품목허가를 획득하고 대학·종합병원 중심으로 도입을 확대 중이다. 수입 제품 대비 다양한 라인업과 임상 성과를 바탕으로 대체 속도가 빨라질 전망이며, CE MDR 인증 등 해외 진출도 추진 중이다.

NH투자증권은 시노펙스의 2026년 매출액을 2854억원, 영업이익을 250억원으로 전망했다. 2027년에는 매출 3600억원, 영업이익 403억원으로 성장 폭이 더 커질 것으로 내다봤다. 고령화에 따른 혈액투석 시장 확대와 국산화 모멘텀이 맞물리며 기업가치 재평가가 가능하다는 판단이다.

시노펙스는 SE부문에서는 전자기술 기반 사업 및 멤브레인 필터 융합 의료기기 사업을 영위하고, 첨단필터(AMFS)부문에서는 필터와 멤브레인 공급 및 엔지니어링 서비스를 제공하고 있다. 최근 베트남 내 FPCB 설비 확대와 롯데케미칼 수처리사업 인수를 통해 고부가가치 제품군 확대 및 수처리 솔루션 포트폴리오를 구축하고 있다.

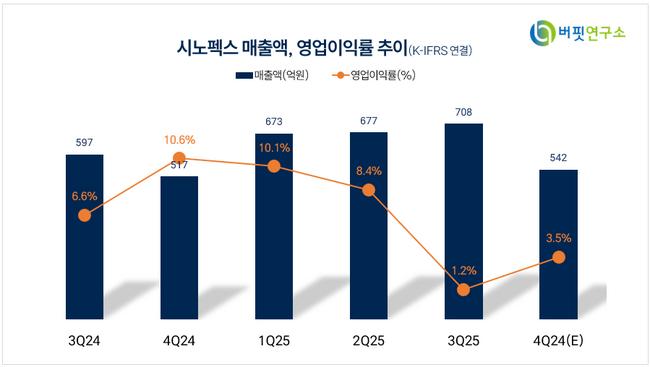

시노펙스 매출액 및 영업이익률. [자료=버핏연구소]

시노펙스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>