Update2026.07.06 월

[버핏연구소=홍승환 기자] 상상인증권은 14일 삼성SDI(006400)에 대해 다양한 유형의 친환경 차량(xEV) 관련 유럽 고객사향 실적부진이 이어지고 있지만 미국 에너지저장시스템(ESS) 시장 내 주요사업자와의 수주 논의 및 신규 수주 기대는 유효하다 판단해 투자의견 ‘매수’를 유지하고 목표주가 37만원을 유지했다.

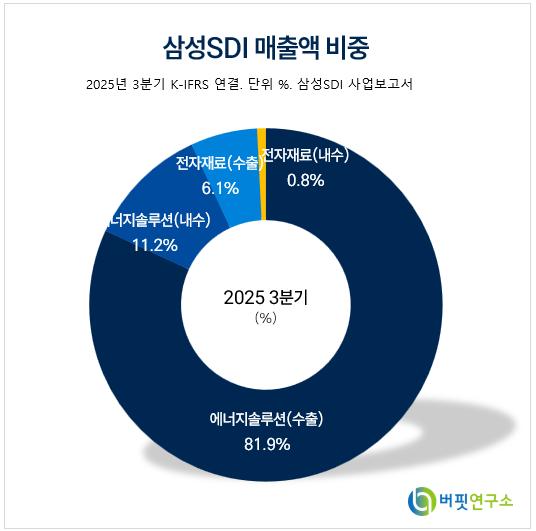

삼성SDI 매출액 비중. [자료=버핏연구소]유민기 상상인증권 연구원은 “2025년 4분기 실적 매출액 3조4000억원, 영업적자 4083억원으로 컨센서스 하회를 예상한다”며 “다양한 유형의 친환경 차량 사업부 관련 유럽 내 주요 고객사인 BMW향 물량 감소에 따른 보상금 1000억원 내외가 반영될 것을 고려했다”라고 밝혔다.

삼성SDI 매출액 비중. [자료=버핏연구소]유민기 상상인증권 연구원은 “2025년 4분기 실적 매출액 3조4000억원, 영업적자 4083억원으로 컨센서스 하회를 예상한다”며 “다양한 유형의 친환경 차량 사업부 관련 유럽 내 주요 고객사인 BMW향 물량 감소에 따른 보상금 1000억원 내외가 반영될 것을 고려했다”라고 밝혔다.

그는 “스텔란티스 조인트벤처(JV) 내 일부 라인을 4분기 에너지저장시스템향으로 전환함에 따라 약 1기가와트시(GWh) 분의 에너지저장시스템향 모듈 생산분을 통해 첨단제조세액공제(AMPC) 약 630억원 수령을 추정한다”라고 평가했다.

또 “4분기 매출액 기준 에너지저장시스템 부문 전년동기대비 50% 상승, 파워툴(Powertool) 포함 소형전지 사업부 전년동기대비 5% 상승 성장을 반영했으나 다양한 유형의 친환경 차량 실적부진이 지속됨에 따라 전분기와 유사한 적자규모를 추정한다”라고 덧붙였다.

끝으로 “첨단제조세액공제 1킬로와트시(1khw)당 45달러를 가정했을 때 2027년 영업이익 기여분 1조4000억원 내외 추정하나, 해당년도 순이익 1조원 달성을 위해서는 고객사 신규 라인업 등 공급확대를 통한 전기차사업 적자폭 축소가 절실하다”라고 분석했다.

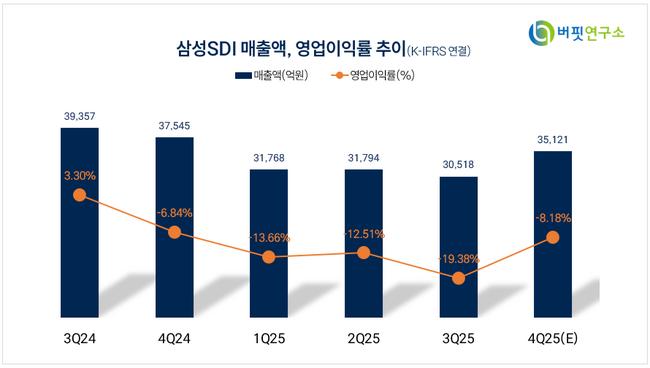

삼성SDI 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성SDI 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>