Update2026.07.06 월

[버핏연구소=홍승환 기자] DB증권은 15일 SK텔레콤에 대해 일회성 인건비 증가로 4분기 실적이 컨센서스를 하회할 것으로 전망하며 투자의견 ‘홀드’와 목표주가 5만5000원을 유지했다.

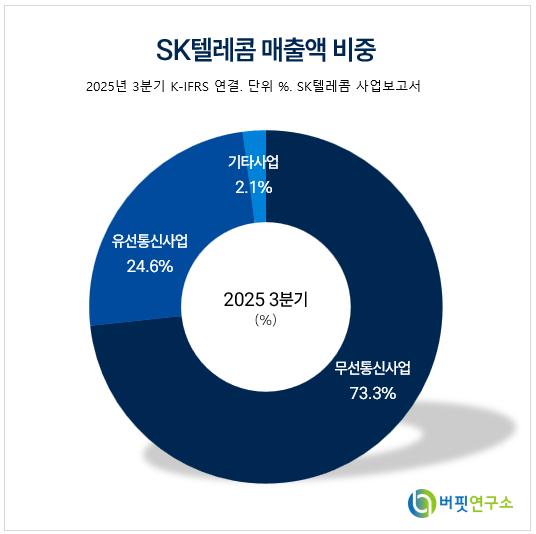

SK텔레콤 매출액 비중. [자료=버핏연구소]신은정 DB증권 연구원은 “2025년 4분기 매출액은 4조4292억원, 영업이익 774억원으로 컨센서스 하회를 전망한다”며 “SK텔레콤(SKT), SK브로드밴드(SKB) 대규모 희망퇴직으로 관련 인건비가 전년동기대비 1000억원 증가할 것으로 추정된다”라고 분석했다.

SK텔레콤 매출액 비중. [자료=버핏연구소]신은정 DB증권 연구원은 “2025년 4분기 매출액은 4조4292억원, 영업이익 774억원으로 컨센서스 하회를 전망한다”며 “SK텔레콤(SKT), SK브로드밴드(SKB) 대규모 희망퇴직으로 관련 인건비가 전년동기대비 1000억원 증가할 것으로 추정된다”라고 분석했다.

이어 “2024년 4분기 희망퇴직보다 큰 규모로 추정되기 때문이다”며 “2025년 3분기를 기점으로 무선 가입자는 점진적으로 회복하는 것으로 추정, SK브로드밴드도 인터넷/인터넷프로토콜티비(IPTV) 중심으로 매출액이 성장할 것으로 전망했다”라고 밝혔다.

그는 “지난 13일까지 경쟁사 이탈 고객 관련 동사의 순증가량은 약 16만5000명 수준으로 파악된다”며 “이탈 고객 중 70%가 SK텔레콤으로 이동하고 있는 것으로 보인다”라고 평가했다.

또 “2025년 5월 동사 순감소량이 45만명이었던 점을 고려하면, 2026년 무선 회복 시기가 앞당겨질 것으로 전망되어 긍정적이다”며 “상반기 마케팅 비용은 가입자 증가에 따라 확대 예상, 자본적지출(CAPEX)는 2025년 대비 소폭증가해 2026년 연간 매출액은 17조8000억원, 영업이익은 1조7000억원으로 예상한다”라고 덧붙였다.

끝으로 “4분기에도 배당을 실시하지 않을 것으로 전망한다”며 “2026년의 명확한 배당 정책이 필요한 시점, 그 전 까지는 배당주로서의 매력이 불확실하다”라고 밝혔다.

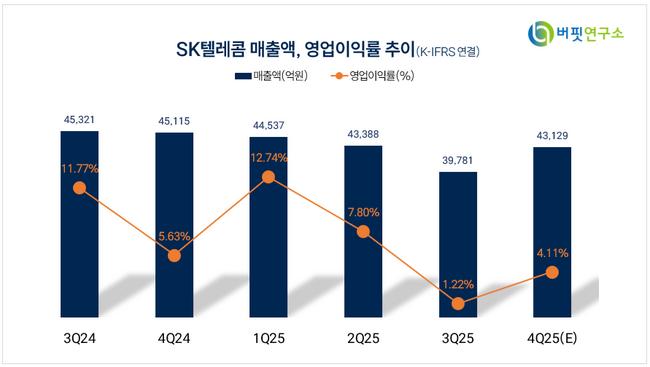

SK텔레콤 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK텔레콤 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>