Update2026.05.23 토

[버핏연구소=정지훈 기자] 한화투자증권이 5일 현대건설(000720)에 대해 "원전 수주 파이프라인의 추가 확대가 기대되는 구간"이라며 투자의견 '매수'를 유지하고, 목표주가를 14만8000원으로 '상향'했다. 현대건설의 전일종가는 14만8000원이다.

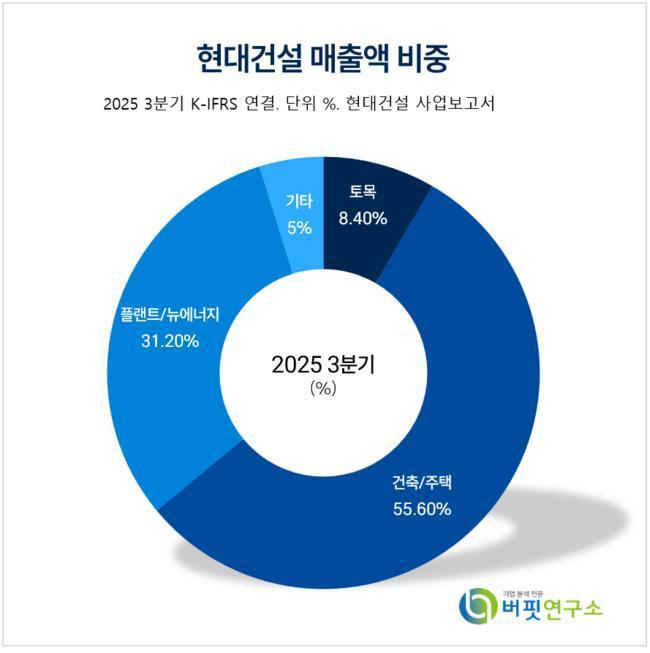

현대건설 매출액 비중. [자료=현대건설 사업보고서]

현대건설 매출액 비중. [자료=현대건설 사업보고서]

송유림 한화투자증권 애널리스트는 현대건설이 4분기 연결기준 매출액 8조1000억원, 영업이익 1188억원을 기록했다고 말했다. 이 수치는 전년동기대비 각각 +11.2%, 흑자전환된 수치다. 시장 추정치보다 12.2% 높은 수치이나, 현대건설이 지난달 실적 전망 공시를 통해 6500억원 수준의 영업이익을 예고한 만큼 큰 의미는 없다고 덧붙였다.

송유림 애널리스트는 "현대건설은 2026년 경영계획으로 수주 33조4000억원, 매출 27조4000억원, 영업이익 8000억원을 제시했다"며 "수주는 전년 성과와 유사하게 제시됐으나 수주 파이프라인 감안 시 지나치게 보수적인 수치라고 판단한다"고 전했다.

이어 올해 집중해서 볼 부분은 수주 실적이라고 강조했다. 그는 "향후 영업이익의 퀀텀 점프를 위한 발판"이라며 "특히 올해에는 글로벌 원전사업의 첫 설계·조달·시공(EPC) 계약이 예정돼있는데다, 데이터센터 등 대규모 수주가 전방위로 쏟아질 예정"이라고 전망했다.

현대건설은 토목, 건축/주택, 플랜트/뉴에너지 부문을 영위한다. 수주 구조 다변화, 친환경 건설, 스마트 건설 기술 확보로 미래 성장동력을 발굴하고 현대자동차그룹과 협업해 신사업을 모색하고 있다.

현대건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>