Update2026.07.05 일

[버핏연구소=윤승재 기자] NH투자증권은 9일 GS건설(006360)에 대해 주택 사업의 안정적 운영과 GS이니마 매각 이후 재무구조 개선과 신사업 재편을 긍정적으로 평가한다며 투자의견 '매수'와 목표주가 3만원을 유지했다. GS건설의 전일 종가는 1만9110원이다.

이은상 NH투자증권 애널리스트는 "주택 부문은 사고 여파로 부족했던 2023~2024년 주택 수주를 완벽하게 만회하고 수익성 안정기에 진입했다"며 "2025년 건축주택 수주는 16조원으로 연간 가이던스(8.4조원)을 크게 상회했고, 연간 매출총이익률(GPM)은 준공 정산 및 공정 초기 현장들의 원가율 현실화에 힙입어 14%로 수익성도 빠르게 회복되고 있다"고 평가했다.

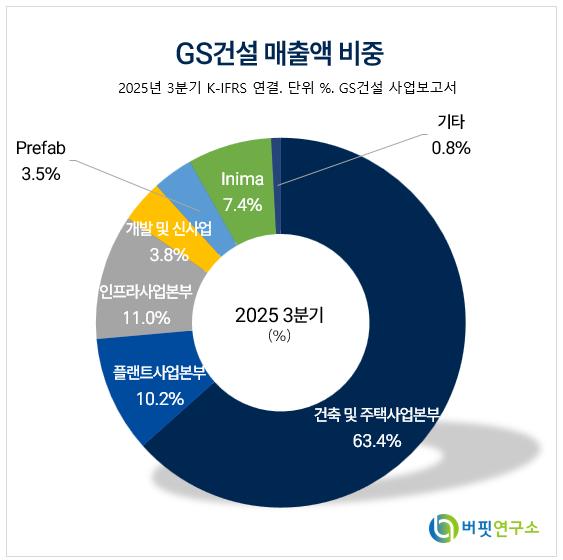

GS건설 매출액 비중. [자료=버핏연구소] 그는 "GS 이니마 매각 대금은 2027년 유입이 예상된다"며 "지분율을 고려한 처분 대금 약 1조3000억원은 부채 상환에 투입되어 재무 건전성을 높일 것"으로 전망했다.

GS건설 매출액 비중. [자료=버핏연구소] 그는 "GS 이니마 매각 대금은 2027년 유입이 예상된다"며 "지분율을 고려한 처분 대금 약 1조3000억원은 부채 상환에 투입되어 재무 건전성을 높일 것"으로 전망했다.

또한 "2027년 부채비율은 170% 전망하고 GS이니마 매각 이후 모듈러, 해외 도시 개발, 데이터센터 등 고부가 신사업으로의 재편 역시 긍정적"이라고 평가했다.

이어 "4분기에는 GS이니마 UAE 해수담수화 현장의 지체상금이 등이 반영되어 영업이익 569억원(전년동기대비 +42%)으로 컨센서스를 하회했다"며 "GS이니마 우협대상자인 TAQA가 관련 SPC 지분의 과반을 기 보유 중으로 매각 작업에 미치는 영향은 제한적"이라고 분석했다.

끝으로 "2026년 매출액은 12조원(전년동기대비 -4%), 영업이익 5442억원(전년동기대비 +24%)으로 전망한다"며 "주택 부문의 수익성 정상화, 고마진 플랜트 현장의 매출 기여도 상승에 힘입어 이익 개선세가 견조할 것"이라고 평가했다.

GS건설은 건축 및 주택, 플랜트, 인프라 등 3개 본부와 개발, 신사업, Prefab 등 3개 실로 구성되어 다양한 시설을 건설하고 있다. 최근 자이 브랜드 기반 주거 경험 제공, 탄소중립 대응 신재생에너지 사업 확대, 신성장동력 발굴로 글로벌 회사로 도약하고 있다.

GS건설 매출액 및 영업이익률. [자료=버핏연구소]

GS건설 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>