Update2026.07.06 월

[버핏연구소=홍승환 기자] 키움증권은 19일 두산밥캣(241560)에 대해 자회사 모트롤의 흑자전환 전망을 근거로 투자의견 ‘매수’를 유지하고 목표주가 8만2000원을 제시했다. 두산밥캣의 13일 종가는 6만4700원이다.

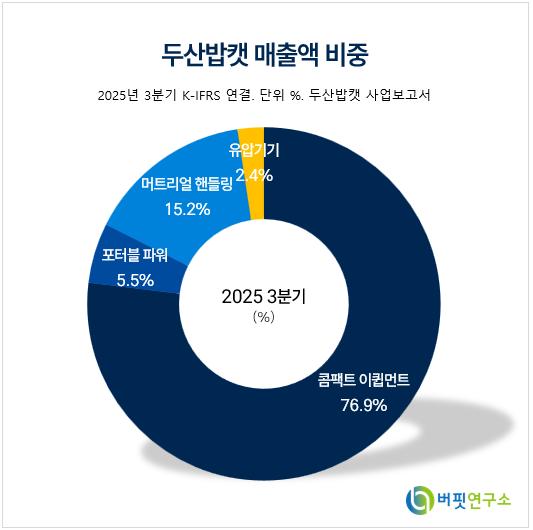

두산밥캣 매출액 비중. [자료=버핏연구소]

두산밥캣 매출액 비중. [자료=버핏연구소]

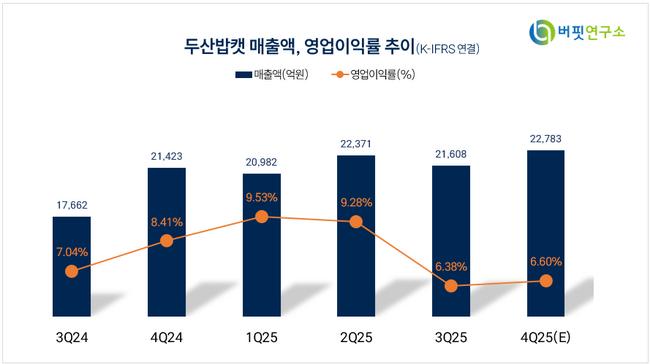

이한결 키움증권 연구원은 “25년 4분기 매출액은 2조3772억원, 영업이익 1483억원으로 시장 기대치 1501억원에 부합, 당사 추정치 1393억원을 상회했다”며 “이번 분기 소형 건설장비와 포터블 파워(Portable Power)의 매출이 각각 8%, 5% 성장하며 견조한 매출 회복세가 이어졌다”라고 밝혔다.

이어 “소형 건설장비는 관세 영향으로 판가 인상 전 선 구매 수요가 반영되었고, PP는 북미 지역에서 에너지/발전 수요 증가로 견조한 매출성장세가 나타난 것으로 파악된다”며 “다만 관세로 인해 비용 부담이 지속되며 수익성은 지난 분기와 유사한 6%대를 유지, 4분기 PSD 비중은 약 13%로 지난해 유사한 수준으로 추정된다”라고 분석했다.

그는 “동사는 올해 실적 가이던스로 매출 64억5000만달러, 영업이익 4억8200만달러로 다소 보수적인 수치를 제시했다. 지역별로 북미 시장의 수요가 전년 대비 감소, 유럽 시장이 저성장 장기화로 소형 건설장비의 수요 감소와 산업차량의 소폭 개선, 신흥지역은 전반적인 수요개선이 나타날 것으로 전망한다”라고 평가했다.

또 “북미 시장의 경우 가격 인상이나 금리 추가 인하 등의 움직임이 나타날 경우 성장폭이 확대될 것으로 기대한다”며 “25년 말 기준 북미 시장의 재고는 직전 분기 대비 17%, 전년 동기 대비 13% 정도 감소한 4~5개월의 적정한 수준을 유지하고 있다는 점도 긍정적이다”라고 덧붙였다.

끝으로 “올해부터 멕시코 공장이 본격적으로 가동되며 관세 부담도 일부 감소할 것으로 기대하기 때문에 수익성의 추가적인 개선이 예상된다”며 “또한 올해를 기점으로 자회사 모트롤의 흑자전환 기대, 소형 건설장비 사업 부문과의 시너지 효과로 매출 성장세가 본격화 되기 때문이다”라고 밝혔다.

동사는 2014년 설립되어 2016년 유가증권시장에 상장한 외국기업지배지주회사로, 글로벌 네트워크를 보유하고 있다. 동사는 콤팩트 이큅먼트(Compact Equipment), 포터블 파워(Portable Power), 머트리얼 핸들링(Material Handling), 유압기기 사업을 영위하고 있다. 최근 동사는 제품 다변화와 R&D 통한 혁신으로 콤팩트 이큅먼트 시장을 선도하고, 제품 포트폴리오 다각화, 딜러망 확대로 성장하고 있다.

두산밥캣 매출액 및 영업이익률 추이. [자료=버핏연구소]

두산밥캣 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>