Update2026.07.06 월

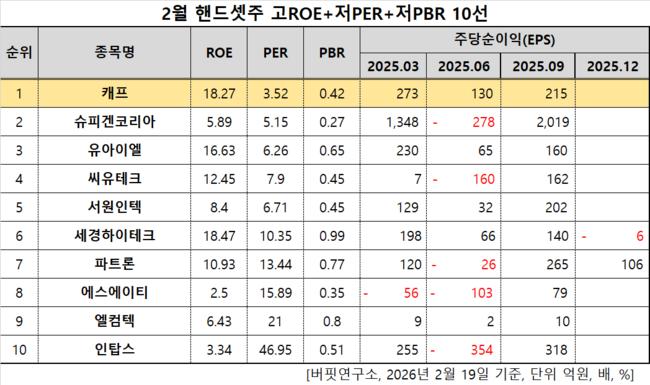

[버핏연구소=이승윤 기자] 캐프(대표이사 강명구 정용의. 198080)가 2월 핸드셋주 고ROE+저PER+저PBR 1위를 기록했다.

2월 핸드셋주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

2월 핸드셋주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 캐프가 2월 핸드셋주 고ROE+저PER+저PBR 1위를 차지했으며, 슈피겐코리아(192440), 유아이엘(049520), 씨유테크(376290)가 뒤를 이었다.

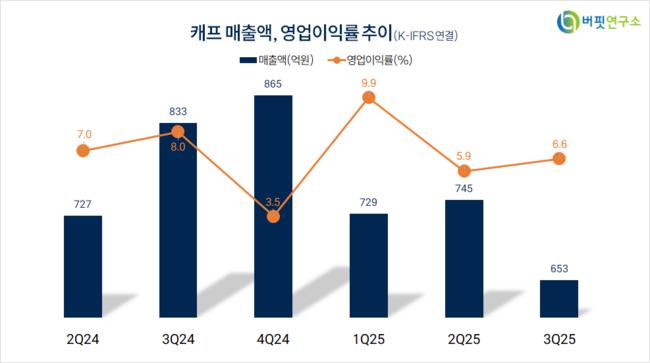

캐프 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

캐프 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

캐프는 지난 3분기 매출액 653억원, 영업이익 43억원으로 전년동기대비 각각 21.6%, 35.8% 감소했다(K-IFRS 연결).

올해 폴더블폰 산업이 2차 변혁을 맞이할 전망이다. 2019년 삼성전자를 시작으로 글로벌 폴더블 스마트폰이 상용화됐고 이후 이후, 화웨이, 샤오미 등 중화권 스마트폰 업체들도 사업에 뛰어들었다. 2024년 삼성전자의 부진으로 폴더블폰 시장이 주춤했으나 지난해 삼성전자 트라이폴드폰 출시, 올해 애플 폴더블폰 출시 기대감 이어지며 다시 부상하고 있다.

캐프도 스마트폰 FPCA(연성 기판)을 생산하는 회사로서 주가가 오를 전망이다. 지난해 말 2100원대에서 횡보하다 올해 1월부터 오르시 시작해 지난 2일 최고가 2570원을 기록했다. 19일 오후 1시 33분 기준 2415원에 거래중이다.

회사는 스마트폰용 FPCA, 자동차용 와이퍼 블레이드를 생산한다. 2010년 2월 설립됐고 2020년 3월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>