Update2026.07.06 월

[버핏연구소=윤승재 기자] 메리츠증권은 27일 한국가스공사(036460)에 대해 4분기 대규모 손상차손으로 실적이 시장 기대치를 하회했으나, 2026년 배당 확대와 대미 LNG 인프라 투자 모멘텀이 부각될 수 있다며 투자의견 '매수'와 적정주가 5만4000원을 유지했다. 한국가스공사의 전일 종가는 4만3900원이다.

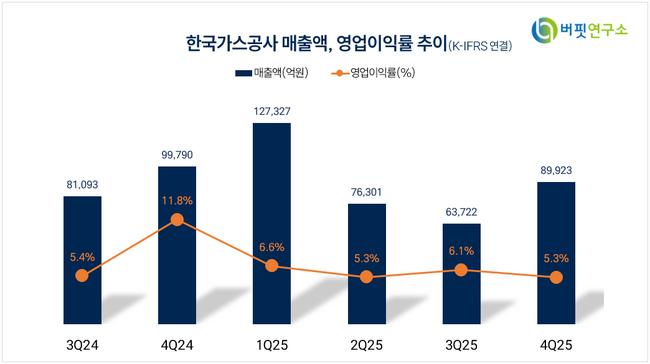

문경원 메리츠증권 애널리스트는 "2025년 4분기 연결 영업이익은 4736억원으로 전년동기대비 59.7% 감소하며 컨센서스를 32.1% 하회했다"고 분석했다.

이어 "유가 하락에 따른 운전자금 정산 효과 약 1300억원, 사배자 할인 제도 관련 비용 반영 등이 실적에 부담을 줬다"며 "연결 기준 약 6600억원의 손상차손이 인식됐는데, 모잠비크 지역 할인율 상승과 유가 하락 영향"이라고 설명했다.

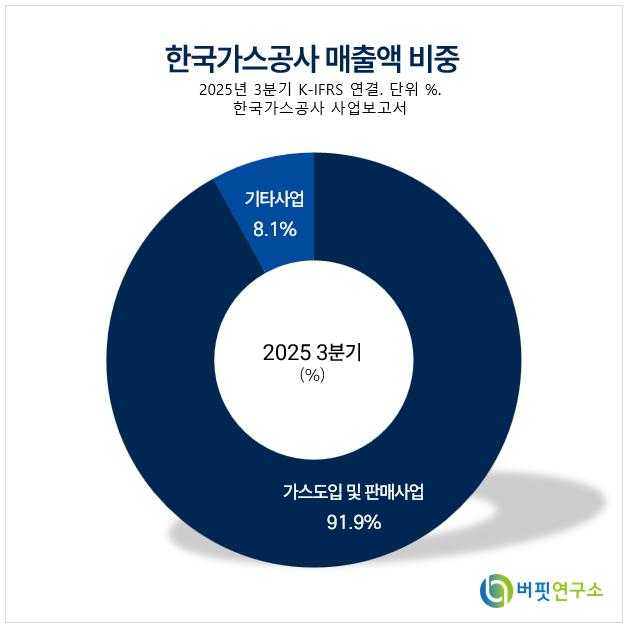

한국가스공사 매출액 비중. [자료=버핏연구소]

한국가스공사 매출액 비중. [자료=버핏연구소]

그는 "환율 하락과 유가 상승은 동사에 우호적인 매크로 환경"이라며 "2026년 주당배당금은 2100원(배당수익률 4.8%)을 예상한다"고 밝혔다.

이어 "2025년 주당대방금은 1154원(배당성향 14.4%)에 그쳤으나, 2026년부터는 배당 관련 지표가 경영평가에 반영되는 만큼 성향 상향 가능성도 있다"고 언급했다.

실적 전망치를 보면 2026년 연결 매출액은 31조2203억원, 영업이익은 2조1432억원으로 추정됐다. 지배주주순이익은 7039억원으로 회복이 예상된다. 2026년 예상 PBR은 0.34배 수준으로 역사적 저평가 구간에 위치해 있다는 평가다.

아울러 대미 인프라 투자 논의도 주가 촉매로 지목됐다. 발전·에너지·광물 중심의 대미 인프라 프로젝트 가운데 LNG 사업이 유력 후보로 거론되고 있으며, 과거 알래스카 LNG 투자 뉴스에도 주가가 반응한 전례가 있다는 점에 주목했다.

끝으로 "현재 밸류에이션은 한국전력 대비 큰 폭의 디스카운트 구간"이라며 대미 인프라 투자 이슈 외에도 요금 인상 등 작은 트리거에도 주가가 반응할 수 있는 환경"이라고 덧붙였다.

한국가스공사는 해외에서 LNG를 도입, 전국 배관망과 탱크로리로 발전사 및 도시가스사에 공급하며, 자가소비 직수입 제외 국내 천연가스를 100% 점유하고 있다.

한국가스공사 매출액 및 영업이익률 추이. [자료=버핏연구소]

한국가스공사 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>