Update2026.07.06 월

[버핏연구소=정지훈 기자] LS증권이 10일 DL이앤씨(375500)에 대해 "4세대 소형모듈형원자로(SMR) 원천기술사인 엑스에너지(X-Energy)로의 선제적인 투자가 AI 데이터센터가 이끄는 원전, SMR 개화기에 의미있는 성과로 다가오는 한 해"라며 투자의견 '매수'를 유지하고, 목표주가를 12만8000원으로 '상향'했다. DL이앤씨의 전일종가는 9만4300원이다.

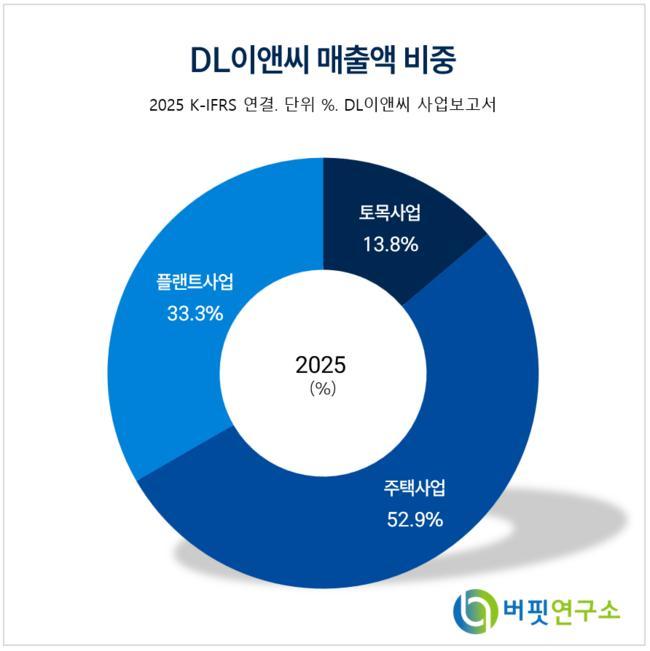

DL이앤씨 매출액 비중. [자료=DL이앤씨 사업보고서]

DL이앤씨 매출액 비중. [자료=DL이앤씨 사업보고서]

김세련 LS증권 연구원은 DL이앤씨의 1분기 매출액을 1조6560억원으로 예상했다. 영업이익은 998억원을 전망했다. 이는 전분기에 한꺼번에 원가 상승분을 반영한 국내 플랜트 프로젝트가 준공 전까지는 여전히 높은 원가율을 유지할 것으로 가정했기 떄문이다.

김세련 연구원은 "고마진 사업부인 주택의 매출 턴어라운드가 실적 하방을 지지하겠지만, 플랜트 사업부 매출 감소에 따라 판관비율 상승을 고려한 수준"이라며 "물론 지난 하반기부터 본격적인 주택 마진 개선을 보여준 만큼, 현장 믹스 개선에 따른 마진 개선이 실적 룸을 만들 것으로 보인다"고 밝혔다.

이어 "DL이앤씨는 엑스에너지 SMR에 대한 표준화 설계를 수주했다"며 "언젠가는 엑스에너지의 SMR에 대한 기본설계(FEED), 설계·조달·시공(EPC) 성과가 나타날 것"으로 기대했다.

그는 "이러한 성장 방향성을 고려할 떄 여전히 주가순자산가치비율(PBR) 1X가 되지 않는 밸류에이션은 매력적"이라며 "최근 종전 기대감에 따라 이란에서 정유, 석화, 사회간접자본(SOC) 등 다양한 레코드가 있는 DL이앤씨의 재건 모멘텀이 주가의 한 축으로 움직이고 있다"고 말했다.

다만 이란 시장의 경우 종전 이후 제재 해제까지 이어져야 한다는 점은 인지해야한다고 덧붙였다.

DL이앤씨는 토목, 주택, 플랜트 사업을 주력으로 운영하며, 국내 주택·토목사업의 DL건설과 해외 건설공사 수행의 9개 해외 현지법인을 보유하고 있다. 특히 국회의사당, 세종문화회관 등 대표 랜드마크를 시공했으며, 업계 최고의 공공공사 수주역량과 민자사업 개발역량을 보유하고 있다.

DL이앤씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

DL이앤씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>