Update2026.07.06 월

[김진구 연구원]

손학규 전 더불어민주당 대표가 정계 복귀를 선언한다. 2014년 7·30 경기 수원병 보궐선거에서 낙선한 다음날 정계은퇴를 선언 이후 약 2년 2개월 만이다.

2014년 정계 은퇴 선언 후 전남 강진 백련사 인근 만덕산 토담집에서 칩거하던 손학규 전 더불어민주당 대표가 20일 오전 『만덕산이 이제 내려가라 한다』며 하산했다.

손 전 대표 측은 20일 오후 4시 국회 정론관에서 기자회견을 하고 정계복귀를 선언할 예정이라고 19일 밝혔다. 이로써 손 전 대표는 정계은퇴 뒤 전남 강진 토굴에서 해온 칩거생활을 공식적으로 정리하게 됐다.

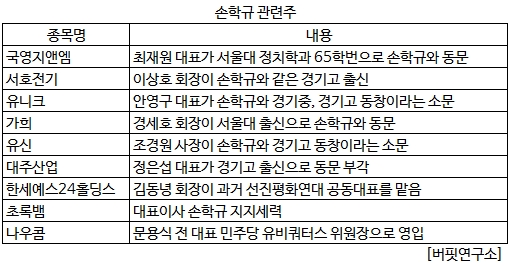

손 전 대표의 정계 복귀 소식에 손학규 관련주들에 대한 관심도 높아지고 있다. 국영지앤엠, 유니크 등 대표적인 손학규 관련주들은 이같은 소식에 급등했다.

20일 오후 2시 55분 현재 국영지앤엠은 전일대비 5.36% 오른 3,245원에 거래되고 있다. 같은 시각 유니크는 16.18% 오른 4,380원에 거래중이다. 유니크는 장중 한때 4,720원까지 올라 52주 신고가를 경신하기도 했다.

최재원 국영지앤엠 대표가 손학규 전 민주당 대표와 서울대 정치학과 65학번 동문이라는 점 때문에 손학규 테마주로 분류되고 있고, 유니크의 안영구 대표는 손학규 전 대표와 경기중, 경기고동창이라는 소식에 주가가 급등했다.

이밖에 서호전기, 가희, 유신, 대주산업, 한세예스24홀딩스, 초록뱀, 나우콤 등이 손학규 관련주로 꼽히며 관심이 집중되고 있다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>