Update2026.07.06 월

[버핏연구소=홍승환 기자] 하나증권은 17일 아이씨티케이(456010)에 대해 국내 양자솔루션 수출 1호 기업 기대감을 근거로 투자의견 ‘매수’를 유지하고 목표주가를 4만원으로 상향했다. 아이씨티케이의 전일 종가는 2만1350원이다.

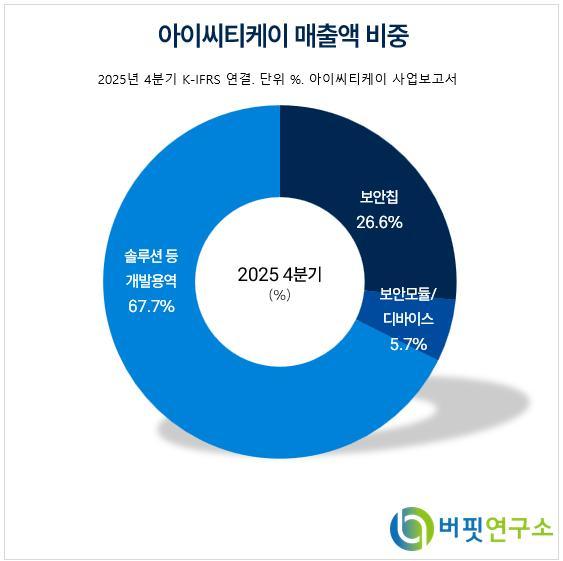

아이씨티케이 매출액 비중. [자료=버핏연구소]

아이씨티케이 매출액 비중. [자료=버핏연구소]

김홍식 하나증권 연구원은 “올해는 미국을 중심으로 양자산업이 더욱 활성화될 것으로 예상한다”며 “트럼프 행정부의 R&D 방향성, 미중 패권 경쟁 구도, 양자컴퓨터 발전 속도를 고려, 작년부터 올해 초까지 AI, 로보틱스, 우주와 같은 미국 전략 산업들은 모두 주목을 받았다”라고 밝혔다.

이어 “그 중 양자컴퓨터는 미국이 FY2027 국가 R&D 과제의 첫 번째 주안점으로 삼은 바, 과거 인터넷, 스마트폰과 마찬가지로 양자산업을 주도하는 국가가 향후 수십년간 글로벌 산업 헤케모니를 쥐게 될 것이기 때문이다”며 “그런데 양자컴퓨터 발전 속도가 예상을 상회하고 중국 역시 미래 산업으로 양자 기술을 선정해 미국은 안심할 수 없게 되었다”라고 평가했다.

그는 “결국 미국은 양자분야 전반에 걸친 재정/정책적 지원책을 마련할 수 밖에 없고 이를 반영하듯 작년 11월 제네시스 미션을 발표하며 양자컴퓨터를 최우선적으로 명시한데이어 지난 3월에는 PQC 전환과 양자 인재 육성을 담은 6개조 사이버 전략 정책을 발표했다”라고 분석했다.

또 “최근 국내외서 양자 관련주가 급등, 이런 때일수록 주도주인 아이씨티케이에 집중할 것을 권한다”며 “산업의 태동기나 전환기에는 불확실성이 강해서 종목간 수익률 변동성이 심하고 후발주/소형주인데도 단기간 수익률이 주도주를 넘는 경우도 빈번, 오히려 주도주는 주가 양상이 부진할 때도 있다”라고 덧붙였다.

끝으로 “결국 장기적으로 산업이 성장하여 안정권에 접어들면 진정으로 경쟁력이 있고 지속가능한 수익모델을 갖춘 업체가 드러날 수 밖에 없다”며 “그렇기에 주도주를 넘어서는 후발주는 있을 수 없고 아이씨티케이는 양자보안칩을 개발한 국내 유일의 업체이기 때문에 향후 양자산업 최대 종목이 될 것으로 본다”라고 밝혔다.

아이씨티케이는 2017년 설립된 보안 시스템 반도체 설계 전문 회사로, 지난 2024년 코스닥시장에 기술성장기업 특례상장한 기업이다. 세계 최초 VIA PUF 기술 기반 보안칩 상용화 및 PQC 기술 적용 보안칩 양산에 성공, 150개 이상 국내외 특허 보유하고 있다. 보안칩, 모듈, 디바이스, 솔루션을 제공하여 IoT 기기의 안전한 소통 지원하고, 이동통신사 및 IoT 디바이스 제조사를 대상으로 사업하고 있다.

아이씨티케이 매출액 및 영업이익률 추이. [자료=버핏연구소]

아이씨티케이 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>