Update2026.07.06 월

[버핏연구소=정지훈 기자] 하나증권이 17일 삼성전기(009150)에 대해 "적층세라믹콘덴서(MLCC)와 플립칩-볼그리드어레이(FC-BGA) 모두 구조적 성장 국면이다"며 투자의견 '매수'를 유지하고, 목표주가를 81만원으로 '상향'했다. 삼성전기의 전일종가는 63만9000원이다.

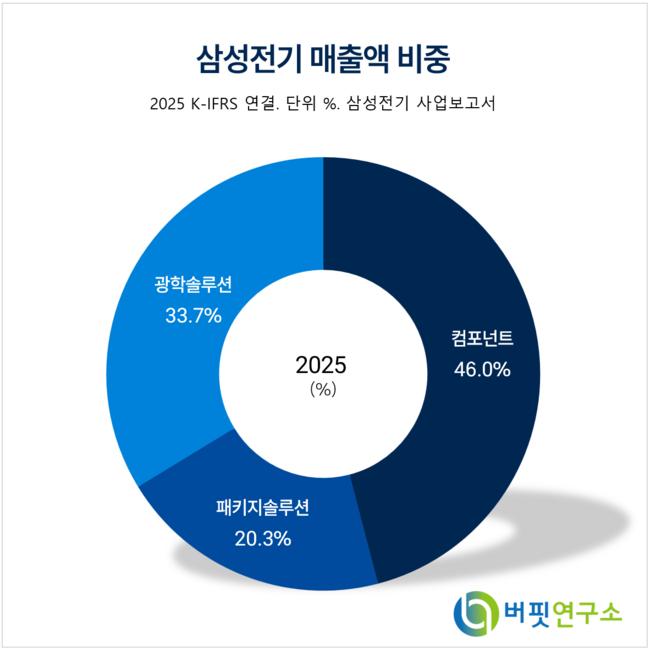

삼성전기 매출액 비중. [자료= 삼성전기 사업보고서]

삼성전기 매출액 비중. [자료= 삼성전기 사업보고서]

김민경 하나증권 연구원은 2분기 MLCC 가격이 인상 사이클 초입 국면이라고 말했다. 타이요 유덴(Taiyo Yuden)이 5월부터 MLCC를 포함한 주요 제품군 가격 인상을 발표했으며, 무라타(Murata) 또한 4월부터 인덕터 중심으로 판가를 인상했다고 밝혔다.

김민경 연구원은 "이는 금, 은을 포함한 주 원재료 가격 상승을 반영한 판가 인상이나 원가 부담이 고객사로 전가 가능한 업황에 주목할 만 하다"며 "무라타는 지난해 하반기부터 AI 서버 출하가 본격적으로 증가하는 올해 4월 가격 하락 압박이 완화될 가능성을 언급해왔는데, 이는 GB300 플랫폼 전환과 모바일 고객사의 재고 빌드업 시기가 맞물리기 때문"이라고 추정했다.

김 연구원은 "과거 2017~2018년 가격 상승 사이클과 비교할 때 현재 삼성전기 MLCC의 수익성은 여전히 10% 초중반 수준으로 가격 상승 국면의 초입"이라고 판단했다.

FCBGA에 대해서는 하반기부터 구조적 공급 부족이 심화될 것으로 전망했다. AI 가속기 및 서버 CPU 수요 증가와 함께 기판의 대면적화 및 고다층화가 동시에 진행되며 실질적인 생산능력 손실이 확대됐기 때문이다.

그는 "이에 따라 올해 하반기부터는 최대 가동률이 지속될 예정이며 추가적인 생산능력 확보를 위한 투자 필요성도 확대되고 있다"며 "다만 신규 증설의 실질적인 기여 시점은 2028년 이후로 예상되어 단기적인 공급 제약 환경이 지속될 전망이다"고 설명했다.

끝으로 "아울러 최근 에이전틱 AI(Agentic AI)를 구현하기 위해 AI 인프라가 네트워크 및 위성 영역까지 확장되고 있어 FCBGA의 구조적 성장 국면 또한 장기화 될 것"이라고 덧붙였다.

삼성전기는 MLCC 등 수동소자, 카메라 모듈, 반도체 패키지 기판 등을 생산하는 전자부품 기업으로 AI 서버와 전장용 MLCC 비중 확대를 통해 중장기 성장성이 강화될 것으로 평가된다.

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>