Update2026.07.06 월

[버핏연구소=홍승환 기자] 하나증권은 현대코퍼레이션(011760)에 대해 사업 부문 실적의 안정적 성장세를 근거로 투자의견 '매수'를 유지하고 목표주가를 3만8000원으로 상향했다. 현대코퍼레이션의 전일 종가는 3만100원이다.

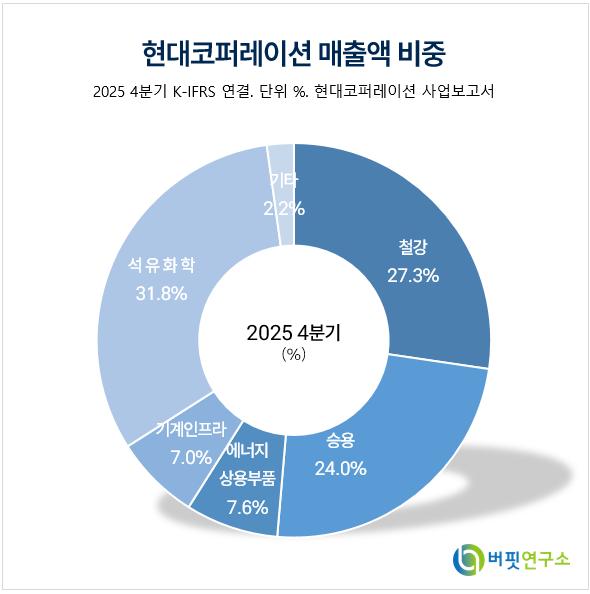

현대코퍼레이션 매출액 비중. [자료=버핏연구소]

현대코퍼레이션 매출액 비중. [자료=버핏연구소]

유재선 하나증권 연구원은 "이번 1분기 매출액은 2조1000억원을 기록해 전년대비 11.6% 증가, 환율이 우호적이었고 사업 부문 전반적으로 성장세가 나타났다"며 "철강은 미국 관세 등 글로벌 통상 규제 영향으로 전년대비 외형이 감소한 것으로 보이나 작년을 저점으로 점차 회복되는 국면으로 판단된다"라고 밝혔다.

이어 "승용은 CIS 지역 수요 감소를 중남미, 중동 등에서 만회해 성장하는 모습이고 에너지 상용 부품은 견조한 전력기기 수요를 바탕으로 배전변압기 실적이 지속적으로 증가하는 중이다"며 "직전 분기 관세 영향으로 인한 일시적 매출 공백이 해소되어 성장 추세로 전환했다"라고 분석했다.

그는 "기계 인프라는 신규 법인 인식 효과에 더해 건설기계 수요 증가로 개선되었고 석유화학은 3월 유가 급등에 따른 래깅 효과로 외형이 크게 증가했다"며 "영업이익은 461억원을 기록해 전년대비 24.9% 증가했다"라고 평가했다.

또 "이익률은 2.2%로 전분기대비 0.4%p 개선되면서 분기 최대 실적을 달성, 철강은 전년대비 부진했지만 시황은 저점을 통과해 전분기대비로는 이익률이 회복되는 모습이다"며 "승용은 신규 법인 연결 인식 효과와 수요 증가로 이익률이 상승했다"라고 덧붙였다.

끝으로 "에너지상용부품은 북미 매출 믹스 변화로 마진이 소폭 둔화되었으나 외형 성장으로 이익은 증가했다"며 "기계인프라는 건설기계 시황 개선과 대외경제협력기금 사업 확대로 실적이 성장, 석유화학은 3월 유가 상승 영향으로 이익이 급증해 세전이익은 355억원으로 순이익은 부실채권 제각 관련 이연법인세 조정으로 법인세비용이 증가해 감소했다"라고 밝혔다.

현대코퍼레이션은 지난 1976년 설립되어 1977년 유가증권시장에 상장했다. 지난 2024년 현대 프론티어 오스트레일리아 홀딩스 PTY LTD(HYUNDAI FRONTIER AUSTRALIA HOLDINGS PTY LTD) 지분 취득과 루치노바 주식회사 인수를 통해 사업을 확대, 총 33개의 연결 종속회사를 보유하고 있다. 최근에는 철강, 자동차, 선박 등 무역과 유통 서비스를 제공하는 종합무역상사로 6개 사업부문을 운영하며 수출입, 삼국간 무역, 프로젝트 사업을 영위하고 있다.

현대코퍼레이션 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대코퍼레이션 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>