Update2026.05.28 목

[버핏연구소=윤승재 기자] 28일 NH투자증권은 인텍플러스(064290)에 대해, 반도체 업황 호조와 첨단 패키징 및 기판 투자 확대에 따른 높은 수주 성과가 지속될 전망이지만, 투자의견과 목표주가는 제시하지 않았다. 인텍플러스의 전일 종가는 4만650원이다.

심의섭 NH투자증권 애널리스트는 "인텍플러스는 머신비전 영상기술 기반 외관검사장비 전문 기업으로 반도체, 2차전지 산업 등에 검사정비를 공급하고 있다"며 "고성능 반도체 수요 급증과 더불어 칩의 성능을 극대화하기 위한 어드밴스(Advanced) 패키징 수요가 확대됨에 따라 후공정 패키징 검사 분야에서 독보적인 기술력을 보유하고 있다"고 설명했다.

이어 "FC-BGA를 중심으로 대면적, 하이앤드(High-end) 기판 증설 투자 또한 확대되고 있다"며 "중장기 실적 성장 동력으로 작용할 전망이다"고 덧붙였다.

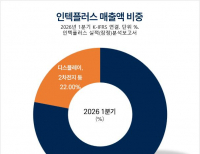

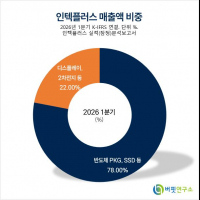

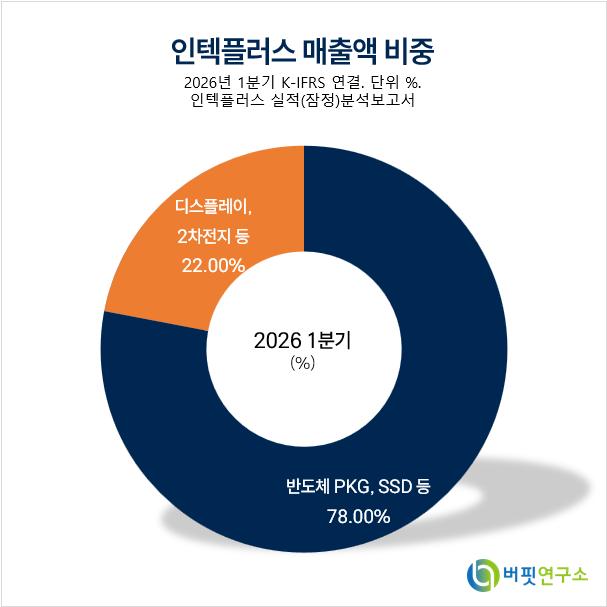

인텍플러스 매출액 비중. [자료=버핏연구소]

인텍플러스 매출액 비중. [자료=버핏연구소]

그는 "높은 기술력을 바탕으로 고객사 확대를 지속하며 시장 점유율을 확대하고 있다"며 "최근 대만 파운드리향 퀄 테스트 승인을 시작으로 OSAT향 공급이 확대될 것으로 기대되고, 단독 궁급중인 북미 반도체 고객사향 패키징 검사장비 수주 또한 지속 확대될 전망이다"고 설명했다.

이어 "지난해부터 국내, 중국, 일본 등 다양한 반도체 기판 제조사향 신규 수주가 확대되는 등 다방면으로 성과가 이어지고 있다"고 덧붙였다.

또 "실적 또한 수주 성과 확대와 더불어 가파르게 증가할 것으로 전망된다"며 "2027년에는 최대 실적을 경신할 것으로 추정되고, 2028년에는 영업 레버리지 효과가 극대화되며 영업이익률 30%를 달성할 것으로 전망된다"고 밝혔다.

끝으로 "가파른 주가 상승에도 불구하고, 수주 성과가 본격적으로 실적에 반영될 2027F PER 19.4x, 2028F 기준 11.3x로 밸류에이션 매력 또한 높은 것으로 판단된다"며 "수주 확대 및 실적 성장과 더불어 동사 기술력 또한 재차 부각되며 기업가치 재평가가 지속될 것으로 전망한다"고 분석했다.

인텍플러스는 외관검사장비 제조 전문 기업으로 머신비전 기술을 기반으로 반도체, 디스플레이 및 2차전지 산업 내 다양한 제조사들에게 외관검사장비를 공급하고 있다.

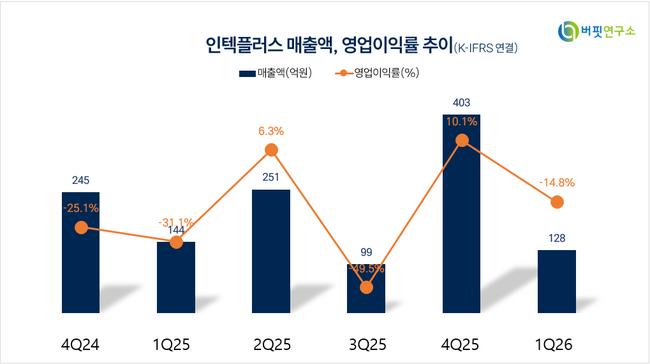

인텍플러스 매출액 및 영업이익률 추이. [자료=버핏연구소]

인텍플러스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>