Update2026.06.05 금

[버핏연구소=이승윤 기자] 키움증권은 5일 파크시스템스(140860)에 대해 1분기 실적은 전년대비 부진하나 수주잔고가 빠르게 증가하고 있어 하반기 실적이 기대되고 둔화되는 업황과 무관하게 견조한 성장을 이어가고 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 35만5000원으로 상향했다. 파크시스템스의 전일 종가는 29만5500원이다.

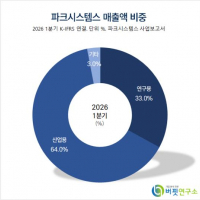

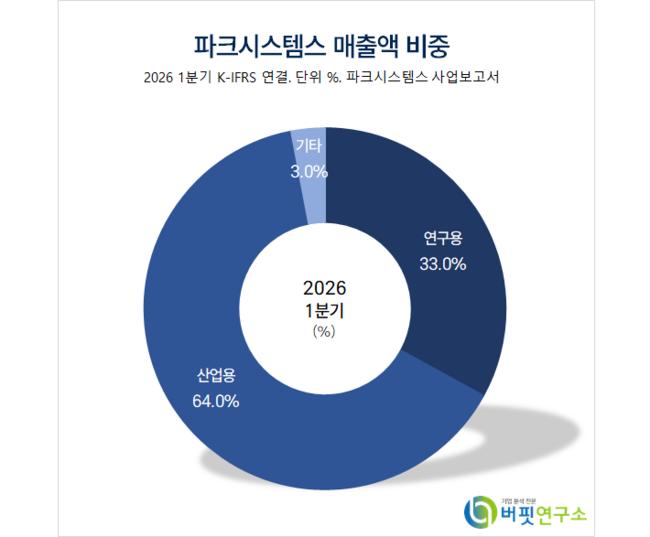

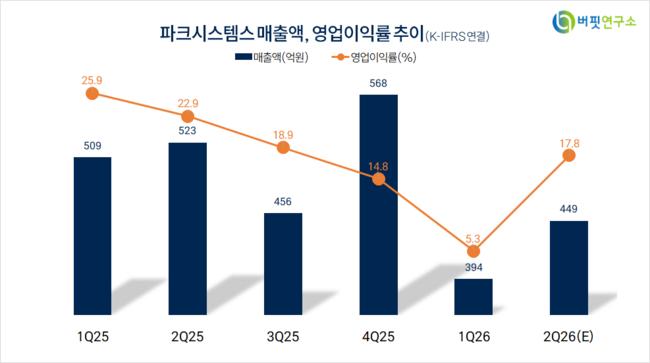

오현진 키움증권 애널리스트는 “1분기 매출액 394억원(-23%, 이하 전년동기대비), 영업이익 21억원(84%)”이라며 “매출액에서 산업용 장비가 64%, 연구용 장비가 33%를 차지했고 지역별로 미국 32%, 중화권 34%, 국내 11%를 차지했다”고 전했다.

파크시스템스 매출액 비중. [자료=버핏연구소]

파크시스템스 매출액 비중. [자료=버핏연구소]

오현진 애널리스트는 “고객사가 늘어나며 전년에 이어 미국 지역 비중은 증가했으나 산업용 장비 출하 계획에 따라 전년동기대비 외형이 축소됐다”며 “추가적인 인수합병과 인력 충원에 따른 비용 증가도 수익성을 낮췄다”고 판단했다.

오 애널리스트는 “2분기 매출액 449억원(-5%), 영업이익 80억원(-34%)일 것”이라며 “1분기 말 수주잔고(871억원)가 높은 편이라서 하반기로 갈수록 실적이 성장할 것이고 지난달 14일 수주잔고(978억원)가 빠르게 증가하며 하반기 성장 폭이 클 것”으로 전망했다.

한편 “파크시스템스는 AFM(원자현미경) 수요 증가로 인한 성장 외에 신규 장비 개발과 생산 능력 확대로 추가 성장을 준비 중”이라며 “큰 면적의 샘플 검사에 최적화돼 첨단 패키징 분야로 진출한 NX-TSH(초대형 산업용 원자현미경) 장비는 연내 주요 고객사들의 추가 수주가 있을 것”으로 기대했다.

그는 “최근 파크시스템스는 공시를 통해 자금 조달 계획을 발표했다”며 “400억원은 생산 능력 확대에, 그 외 연구개발 및 외부 기술 투자 재원에 600억원을 사용할 계획”이라고 밝혔다.

이어 “파크시스템스는 AFM 기술과 상호 보완이 되는 기술을 보유한 업체와 인수합병을 진행 중”이라며 “지난해 초 디지털 홀로그래픽 현미경 업체를 인수한데 이어 최근 반도체 검사에 쓰이는 미세한 바늘인 프로브 제조사를 인수했다”고 전했다.

끝으로 “올해 매출액 2379억원(16%), 영업이익 531억원(26%)일 것”이라며 “파크시스템스는 장비 특성 상 전방 산업 업황 영향이 적은데 최근 반도체 산업 내 기존 양산 장비의 성장 가능성이 커지며 시장 내 관심도가 낮아졌으나 업황과 무관하게 견조한 성장이 지속되고 있다”고 설명했다.

파크시스템스는 원자현미경을 제조한다. 비접촉식 모드와 유연힌지 가이드 스캔 시스템 등 독자 기술을 바탕으로 스위스 Lyncee tec SA를 인수해 종합 계측 솔루션 회사로 성장하고 있다.

파크시스템스. 매출액 및 영업이익률. [자료=버핏연구소]

파크시스템스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>