Update2026.07.26 일

[버핏연구소=윤승재 기자] LS증권은 11일 네이버(035420)에 대해 엔비디아와 공동 추진하는 AI 인프라 구축 사업이 중장기 성장 모멘텀으로 작용할 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 기존 대비 상향한 30만3000원으로 제시했다. 네이버의 전일 종가는 22만7000원이다.

선유진 LS증권 애널리스트는 “네이버는 현재 부분 가동 중인 ‘각 세종’ AIDC 공간과 기 임차한 데이터센터 상면 등을 중심으로 2027년 말 100MW, 2028년 말까지 200MW 규모의 AI 팩토리를 구축할 계획”이라며 “향후 시장 수요에 따라 중장기적으로 GW 단위까지 확대할 가능성도 열어두고 있다”고 설명했다.

그는 “초기 구축 예정인 200MW 연산 자원에 대한 수요가 이미 단일 고객으로부터 확인됐다”며 “구체적인 고객명은 공개되지 않았지만 규모와 최근 시장 흐름을 고려하면 글로벌 AI 기업일 가능성도 있다”고 분석했다.

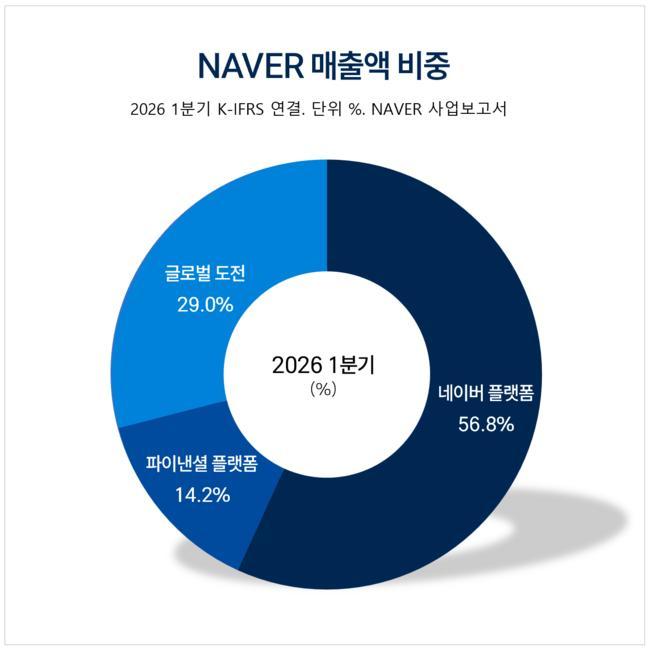

네이버 매출액 비중. [자료=버핏연구소]

네이버 매출액 비중. [자료=버핏연구소]

이어 “네이버는 기존에도 클라우드, GPUaaS 등 AI 인프라 사업을 영위해왔지만 광고·커머스·핀테크 등 본업 대비 비중은 크지 않았다”며 “AI 인프라 외부 공급 확대는 중장기 신규 성장 동력과 수익성 개선에 기여할 것”이라고 전망했다.

특히 “동사는 AI, 인프라, 웹3.0 분야에 향후 5년간 10조원 이상 투자할 계획을 밝힌 바 있다”며 “대규모 투자 부담은 존재하지만 핵심 자원 공급자인 엔비디아가 고객 발굴과 사업 리스크 부담 측면에서 협력 파트너로 참여한다는 점은 긍정적”이라고 평가했다.

다만 본업 성장성과 가상자산 관련 불확실성은 모니터링이 필요하다고 봤다. 선 애널리스트는 “네이버의 적정 기업가치에서 가장 큰 비중을 차지하는 사업은 여전히 광고와 커머스를 포함한 플랫폼 부문”이라며 “주가가 지속적으로 부양되기 위해서는 하반기 이후 쇼핑 에이전트 기반 매출 고성장 지속, 글로벌 AI와의 서비스 경쟁 속 트래픽 유지, 가상자산 사업 관련 불확실성 해소가 필요하다”고 덧붙였다.

LS증권은 네이버의 올해 연결기준 매출액을 13조9140억원, 영업이익을 2조4230억원으로 전망했다. 이는 전년 대비 각각 15.6%, 9.7% 증가한 수준이다. 2027년에는 매출액 15조8580억원, 영업이익 3조530억원으로 외형 성장과 수익성 개선이 이어질 것으로 추정했다.

네이버는 국내 대표 인터넷 플랫폼 기업으로 검색, 광고, 커머스, 핀테크, 콘텐츠, 클라우드 사업 등을 영위하고 있다. 최근에는 자체 초거대 AI와 데이터센터 역량을 기반으로 AI 인프라 사업 확장에 나서고 있다.

네이버 매출액 및 영업이익률. [자료=버핏연구소]

네이버 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>