Update2026.06.20 토

NH투자증권은 18일 효성티앤씨(298020)에 대해 중장기 스판덱스 수급 밸런스 개선과 이익 증가 추세가 지속될 것이라며 투자의견 '매수'를 유지하고 목표주가를 73만원에서 54만원으로 ‘하향’했다. 효성티앤씨의 전일 종가는 35만3000원이다.

최영광 NH투자증권 연구원은 "이번 2분기 영업이익은 1543억원을 기록하며 컨센서스를 상회할 것"이라며 "특히 섬유 사업부문 영업이익이 1352억원을 기록하며 전사 영업이익 개선을 견인할 것"이라고 예상했다.

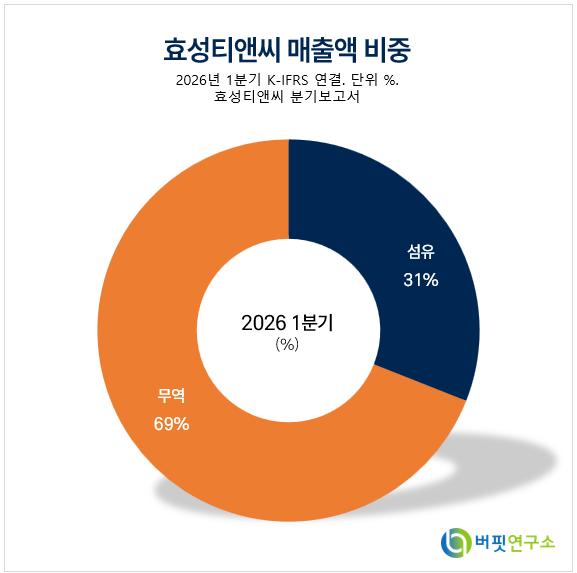

효성티앤씨 매출액 비중. [자료=버핏연구소]

효성티앤씨 매출액 비중. [자료=버핏연구소]

이어 최 연구원은 "이번 2분기 누적 평균 스판덱스 가격이 전분기 대비 19.3% 상승하고, 1분기 대비 늘어난 영업일수 영향으로 판매량도 전분기 대비 늘어났을 것"이라며 "나일론·폴리에스터 역시 가격 상승을 바탕으로 영업적자 폭을 축소할 것"이라고 전했다.

그는 "스판덱스 증설은 2026년 중에는 전무하고, 2027년에는 약 12만5000톤 수준으로 예상되나, 수요 증분을 감안한 가동률은 2026년 77.5%에서 2027년 78.6%로 높아지는 바 수급 밸런스 개선이 지속될 것"이라며 "올해는 하반기 비수기 진입에도 전방 시장의 재고 수준이 낮아 전년 대비 비수기 효과는 약할 것"이라고 전망했다.

다만 목표주가는 하향됐다. 최 연구원은 "계절적 비수기 영향과 원재료 가격 약세로 인한 하반기 스판덱스 가격 하락을 예상해 2026년 영업이익 전망치를 기존 대비 10.6% 하향했다"라며 "효성티앤씨의 점유율 확대 요인인 경쟁사의 파산 리스크가 일부 해소됨을 감안해 기존 타깃 멀티플에 부여했던 10%의 할증을 제거했다"라고 설명했다.

효성티앤씨는 지난 2018년 주식회사 효성에서 분할 설립된 회사로 스판덱스 글로벌 시장점유율 1위를 유지하고 있으며, 종속회사 효성네오켐을 통해 특수가스 사업도 영위하고 있다.

효성티앤씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

효성티앤씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>