Update2026.07.01 수

[버핏연구소=이승윤 기자] 교보증권은 1일 해성디에스(195870)에 대해 전반적인 IT 부품 호황 기조에 리드프레임도 수요가 늘고 있고 하반기 완전 가동 수준의 매출액을 기록할 것이라며, 투자의견 ‘매수’와 목표주가 10만원을 유지했다. 해성디에스의 전일 종가는 7만500원이다.

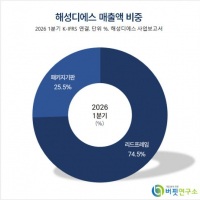

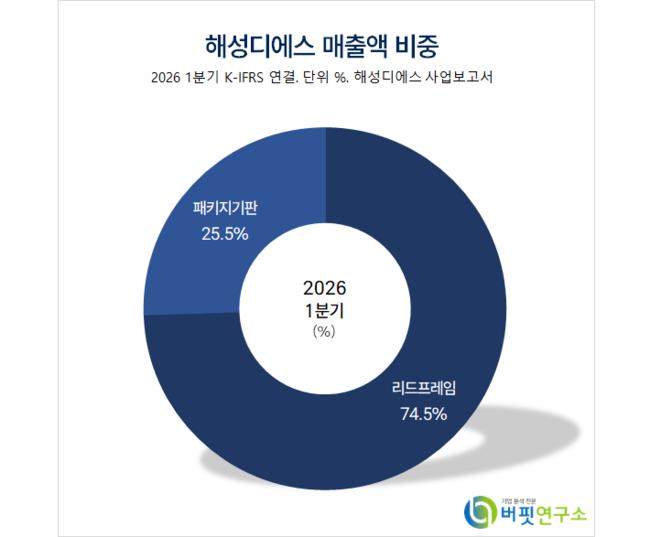

이진협 교보증권 애널리스트는 “2분기 매출액 2080억원(+32.2%, 이하 전년동기대비), 영업이익 203억원(+87.1%), 영업이익률 9.8%일 것”이라며 “지난 1분기 원자재 가격 상승과 판가 반영 시점 차이로 인한 악영향을 벗어나고 있고 매출액이 리드프레임(반도체 부품) 중심으로 성장하고 있다”고 전했다.

해성디에스 매출액 비중. [자료=버핏연구소]

해성디에스 매출액 비중. [자료=버핏연구소]

이진협 애널리스트는 “최근 전반적인 IT 부품 호황 기조에 리드프레임도 따라가고 있다”며 “리드프레임도 적기 수요 대응과 재고 확충 추세에 따라 고객사와 무관하게 많은 수요가 들어오고 있다”고 밝혔다.

이 애널리스트는 “리드프레임 부문은 적기 수요 대응 및 재고 확충 수요로 전장용/IT를 가리 지 않고 호조가 이어지고 있다”며 “지난 3월 리드프레임이 월간 기준 창사 이래 최대치를 기록하며 매출액이 증가했다”고 전했다.

그는 “지난 5월과 지난달은 최대치를 기록했던 3월을 상회한다”며 “이에 따라 리드프레임 부문은 창사 이래 최대 분기 실적을 기록할 것이고 판가 반영도 정상화될 것”으로 전망했다.

다만 “패키지기판 부문은 하반기까지 기대감을 미뤄야 하고 2분기까지는 소량 생산 공장 중심의 대응과 또 다른 고객사의 1a 물량이 감소해 전분기대비 감소할 것”이라며 “3분기부터는 핵심 고객사의 대량 생산 공장을 통해 매출액 성장세와 수익성 반등이 나타날 것이고 리드프레임 호조세와 패키지기판 부문의 이익 기여가 더해지는 하반기에 수익성이 강해질 것”으로 기대했다.

한편 “올해 매출액 8717억원(+33.4%, 이하 전년동기대비), 영업이익 973억원(+109.2%), 영업이익률 11.2%일 것”이라며 “예상보다 강한 리드프레임 수요세가 이어지며 하반기에는 완전 가동 수준의 매출액을 기록할 것”으로 예상했다.

끝으로 “추후 패키지기판 부문의 턴어라운드가 더해지면 시장의 저평가 논리는 희석될 것”이라며 “리드프레임 부문도 글로벌 고객사향으로 신규품을 공급 준비 중이며 패키지기판 부문도 DDR6에 대응하기 위한 투자가 집행될 것”으로 판단했다.

해성디에스는 반도체 기판을 제조한다. 인피니언, NXP, OSAT, 삼성전자가 고객사다.

해성디에스. 매출액 및 영업이익률. [자료=버핏연구소]

해성디에스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>