Update2026.07.02 목

[버핏연구소=추승수 기자] 하나증권이 2일 롯데렌탈(089860)에 대해 2분기 영업이익이 시장 기대치에 부합할 것으로 전망하며 투자의견 '매수'를 유지하고 목표주가 4만2000원을 제시했다. 롯데렌탈의 전일 종가는 3만1950원이다.

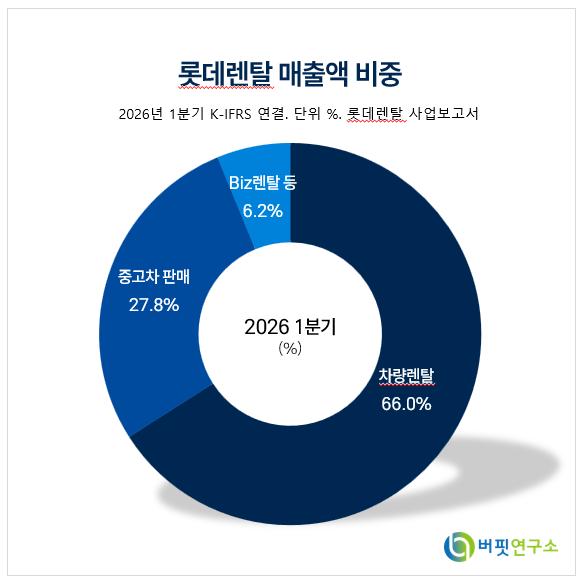

롯데렌탈 매출액 비중. [이미지=버핏연구소]이현욱 하나증권 연구원은 "오는 2분기 롯데렌탈 매출액은 전년동기대비 2% 증가한 7629억원, 영업이익은 6% 증가한 821억원으로 전망된다"며 "렌터카 호조가 지속되고 있고, 단기/카쉐어링 부문도 긍정적인 흐름"이라고 밝혔다.

롯데렌탈 매출액 비중. [이미지=버핏연구소]이현욱 하나증권 연구원은 "오는 2분기 롯데렌탈 매출액은 전년동기대비 2% 증가한 7629억원, 영업이익은 6% 증가한 821억원으로 전망된다"며 "렌터카 호조가 지속되고 있고, 단기/카쉐어링 부문도 긍정적인 흐름"이라고 밝혔다.

이어 "다만 중동 전쟁 이후 중고차 영업의 수익성 악화와 전기차 수요가 증가하는 요인이 있어 성장률은 다소 제한적일 수 있다"며 "비즈렌탈 포트폴리오도 조정 중인 만큼 긍적적인 요인과 부정적인 요인이 동시에 존재하는 2분기가 될 것"이라고 전망했다.

사모펀드에 대해서는 "어피니티가 롯데렌탈 인수를 포기했고, 이후 글로벌 사모펀드가 롯데렌탈의 신규 대주주가 된다면 배당에 집중할 가능성이 높다"라고 전했다.

이 연구원은 "롯데렌탈의 연간 당기순이익은 약 1400억원 규모이고 차량 순구매비용은 약 1조원, 감가상각비는 연간 1.1조원이 집행되기에 자본이나 차입금을 늘리지 않아도 영업이 유지되는 구조"라며 "롯데렌탈은 작년 배당금을 435억원 지급했는데, 사업 구조가 탄탄해 추가 배당 확대 여지도 충분하다"라고 덧붙였다.

하나증권은 2026년 중고차 시장 위축 영향으로 연간 영업이익 추정치를 3450억원으로 소폭 하향했으나 12MF EPS(12개월 평균 주당순이익) 4130원에 타겟 P/E(주가수익비율) 10배를 적용해 목표주가 4만2000원을 유지했다.

이어 "현재 주가는 P/E 8배에 불과해 아직 저평가 상태"라며 "대주주 교체 이후 배당/성장 전략을 구체화하면 밸류에이션과 EPS 상향 여지도 충분하다"라고 분석했다.

롯데렌탈은 지난 2005년 설립되었고, 1986년 통신장비 렌탈업으로 시작한 한국통신진흥㈜가 전신이다. 지난 2010년 금호렌터카㈜와 합병해 렌터카업계 1위 기업이 되었으며, 2015년 롯데그룹 편입 후 그룹 계열사와 시너지를 창출하고 있다. 최근에는 차량렌탈, Biz렌탈, 오토리스, 할부금융 사업을 하며 롯데오토리스를 통해 상용차량 리스, 메인터넌스 오토리스, 중고차 할부금융을 운영하고 있다.

롯데렌탈 매출액 및 영업이익률 비중. [이미=버핏연구소]

롯데렌탈 매출액 및 영업이익률 비중. [이미=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>