Update2026.07.12 일

[김승범 연구원]

지난해 세종텔레콤, 기산텔레콤 등 제4이동통신 관련 기업은 사업자 선정 결과 탈락하며 주가가 하락했다. 정부가 제4 이동통신 문호 개방을 위해 기간통신 사업 허가제를 등록제로 바꾼다는 소식이 전해지면서 일부 종목은 상한가를 기록하기도 했다.

10일 세종텔레콤은 전거래일 대비 29.47% 오르며 상한가를 기록했다. 지난해 제4 이동통신 신청이 무산되면서 주가가 급락해 1,000원 미만에서 맴돌던 세종텔레콤은 이날 하루 거래량만 9,585만주로, 최근 한 달 일평균 거래량 600만주를 15배 이상 웃돌았다. 또다른 제4 이동통신 관련주인 콤텍시스템과 기산텔레콤도 이날 거래량이 급증하면서 장중 한때 27.24%, 26.20% 올랐다. 서화정보통신도 장중 15.85%까지 올랐었다.

이날 미래창조과학부가 기간통신사업자 진입규제 개선 절차를 마련한다는 소식이 전해지면서 주가가 상승한 것으로 풀이된다. 관련업계에 따르면 미래창조과학부는 지난 6일 「2017년 업무보고」를 통해 기간통신사업자 진입규제 개선 절차를 마련할 방침이라고 밝혔다.

정부는 제4 이동통신사 사업자를 선정하려했으나 7번이나 무산됐다. 업무보고에서 제4 이동통신 추진계획을 명시한 것은 아니지만 통신업계는 기간통신사업 등록제를 추진하면 자연스럽게 제4 이동통신 물꼬도 터줄 것으로 기대했다.

그러나 우려의 시선이 존재한다. 미래부가 마련할 개선안의 방향이 미정인데다 빨라야 연말쯤 가능할 것으로 전망된다.

미래부 관계자는 『2017년 업무보고를 통해 밝힌 것처럼 12월쯤 기간통신사업자 진입 규제 개선을 위한 방안을 발표할 것』이라며 『신고제로의 전환도 하나의 방법이겠지만, 기존 인가제를 완화하는 등 다양한 방안을 검토 중』이라고 말했다.

이같은 우려감으로 인해 11일 오전 11시 5분 현재 세종텔레콤은 전일대비 3.35% 하락했고, 기산텔레콤(2.76%), 콤텍시스템(5.46%) 등도 차익실현 매물로 주가가 하락했다.

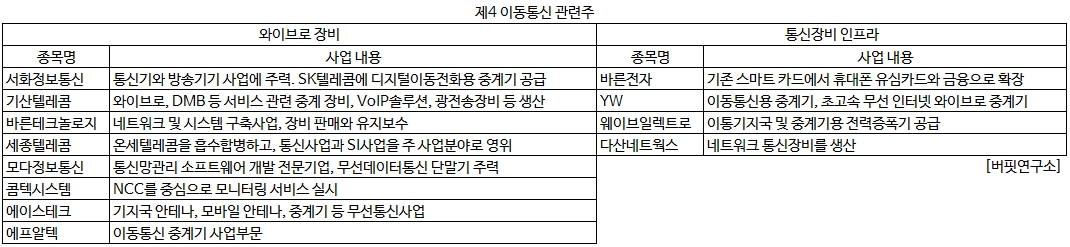

한편 제4 이동통신 관련주는 세종텔레콤, 기산텔레콤, 콤텍시스템 등을 비롯해 와이브로 장비생산업체와 통신장비 인프라 생산업체 등이 있다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>